Mit unserem interaktiven Baufinanzierungs-Vergleich findest du die passende Baufinanzierung mit den besten Konditionen in wenigen Augenblicken!

Wie funktioniert der Baufinanzierungs-Vergleich?

Zunächst einmal kannst du deine Parameter angeben, damit du auch die Baufinanzierung findest, die für dich und deine Bedürfnisse am besten passt. In unserem Baufinanzierungs-Rechner gibt es folgende Parameter:

1. Nettodarlehen

Das Nettodarlehen ist der Kreditbetrag, den du von deiner Bank erhältst. Aus diesem Grund wird das Nettodarlehen auch als der Auszahlungsbetrag bezeichnet.

Im Gegensatz dazu ist das Bruttodarlehen der Gesamtbetrag des Kredits. Also die Gesamtsumme, die ein Kreditnehmer insgesamt zurückzahlen muss. Hier sind die Nebenkosten und Zinsen des Kredits enthalten.

Gib hier also genau den Betrag an, den du von deiner Bank als Darlehen für deinen Hauskauf benötigst.

💡 Hinweis

Für kleinere Kredite bis 50.000 Euro könnte auch ein Auxmoney Kredit für dich in Frage kommen. In unserem Artikel erfährst du alles, was du darüber wissen musst.

2. Kreditlaufzeit

Die Kreditlaufzeit ist der Zeitraum, in dem das Darlehen zurückgezahlt wird. In den meisten Fällen hat die Laufzeit auch Einfluss auf den Zinssatz. Hier kannst du mit den Laufzeiten experimentieren, bis du die passenden Parameter für dich gefunden hast.

Du entscheidest damit auch zeitgleich, für wie lange dieser Zinssatz festgelegt wird. Er kann in dieser Zeit weder gesenkt, noch angehoben werden. Auf der anderen Seite geht mit einer kurzen Laufzeit natürlich auch eine höhere monatliche Rate einher. Aus diesem Grund ist es wichtig, bei der Kreditlaufzeit die individuellen Faktoren zu berücksichtigen.

Im Baufinanzierungs-Vergleich kannst du dich für fünf, zehn, 15, 20 oder 25 Jahre entscheiden.

3. Postleitzahl

Gib in diesem Schritt an, wo das Grundstück oder das Haus steht, für das deine Baufinanzierung benötigt wird. Dadurch bekommst du, falls vorhanden, auch regionale Angebote angezeigt.

4. Beleihung

Du kannst dich bei der Beleihung entweder für 60 oder 80 Prozent entscheiden. Dieser Wert ist, einfach ausgedrückt, der Anteil der Immobilie, die dir die Bank leiht, damit du dein Haus oder Grundstück finanzieren kannst.

Die Differenz zum Gesamtbetrag ist dein Eigenkapital, also das Geld, das du selbst aufbringst. Je höher die Beleihung, also der Kredit von der Bank ist, desto höher sind die Zinsen für die Rückzahlung.

Beispiel: Die Immobilie ist 300.000 Euro wert, du bringst 120.000 Euro Eigenkapital mit und das Fremdkapital (also der Kredit der Bank) beträgt 180.000 Euro. Dann hast du 40 Prozent Eigenkapital und beleihst das Haus mit 60 Prozent.

5. Tilgung

Die Tilgung ist die Rückzahlung deiner Schulden an die Bank. Du hast im Baufinanzierungs-Rechner die Auswahl von ein bis zehn Prozent pro Jahr oder der vollen Tilgung.

Je höher die Tilgung in Prozent, desto höher sind deine monatlichen Raten, die du an die Bank zahlen musst. Je niedriger die Tilgung, desto länger zahlst du zurück. Wenn am Ende der Kreditlaufzeit noch eine Restschuld übrig ist, kannst du diese neu finanzieren oder, falls möglich, auch einfach komplett bei der Bank ablösen.

6. Baufinanzierung vergleichen

Anschließend drückst du auf „Baufinanzierung vergleichen“ und wir zeigen dir die besten Treffer ganz individuell nach deinen Angaben an.

Nach oben zum Baufinanzierungs-Vergleich

Baufinanzierungs-Vergleich: Was kann ich der Tabelle entnehmen?

Nachdem du deine individuellen Daten eingetragen hast, kannst du der Tabelle die Empfehlungen für deine Bedürfnisse entnehmen. Wir erklären dir, was dir genau angezeigt wird.

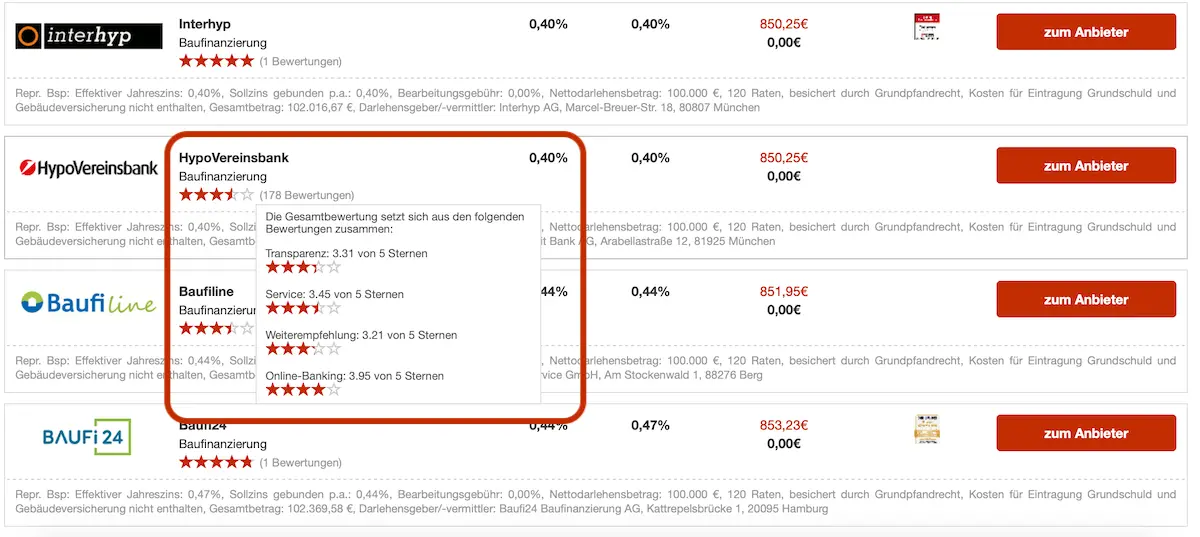

Anbieter

Hier siehst du mit Namen und Logo, um welchen Anbieter es sich in dieser Zeile handelt, also beispielsweise die HypoVereinsbank, ING oder 1822direkt. So kannst du dir bereits bekannte Anbieter schnell erkennen, auswählen oder bewusst überspringen.

Bewertungen

Unter dem Namen des Anbieters findest du jeweils eine Bewertung. Bei dieser Sternebewertung können bis zu fünf Sterne erreicht werden. Sie setzt sich aus der Transparenz, dem Service, der Weiterempfehlung und Erfahrungen anderer Kunden und dem Online-Banking zusammen.

Falls bereits genug Kunden ihre Erfahrungen geteilt haben, kannst du mit der Maus über die Sterne fahren, um eine detaillierte Aufschlüsselung zu erhalten.

Zusätzlich kannst du auf einen Blick anhand der Zahl neben den Sternen erkennen, wie viele Kunden bereits ihre Erfahrungen mit dem Anbieter geteilt haben. Je höher diese Zahl, desto aussagekräftiger ist die Bewertung.

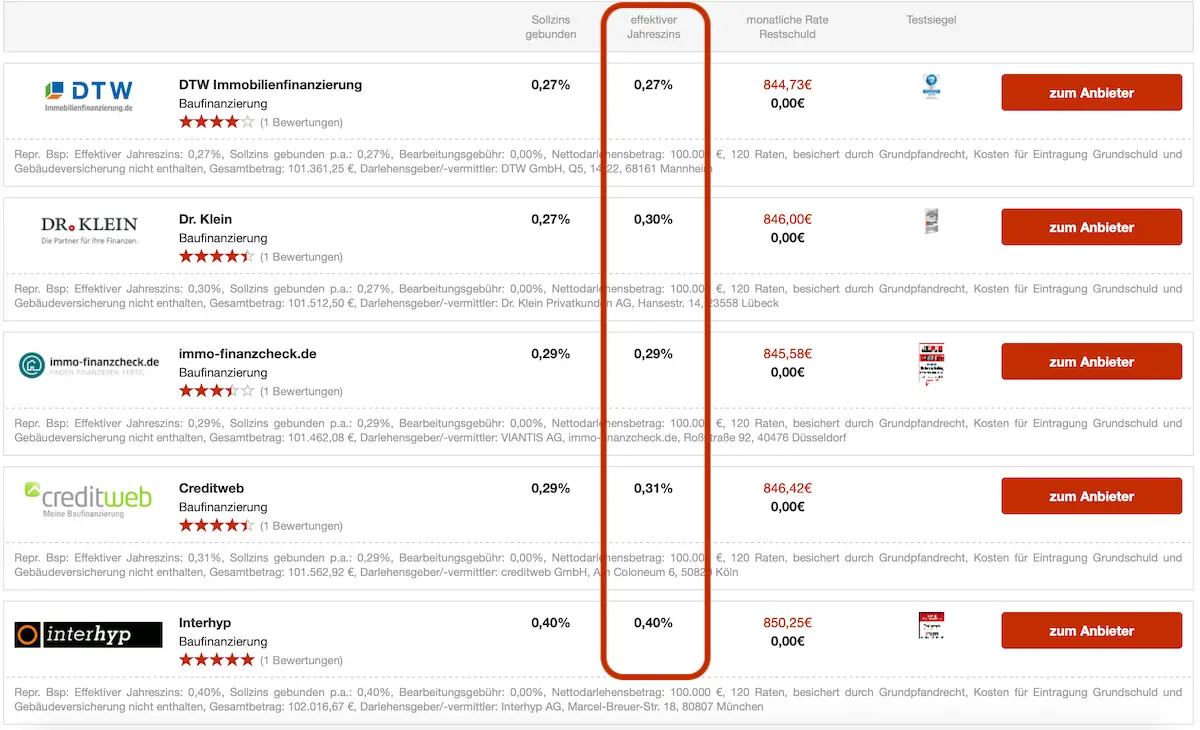

Sollzins gebunden

Der gebundene Sollzins wird vor Abschluss der Baufinanzierung für den gesamten Zeitraum der Laufzeit vereinbart. Das bedeutet: Dieser festgelegte Zinssatz kann sich, unabhängig von der Zinslage, über die gesamte Laufzeit nicht verändern.

Das schafft Planungssicherheit für dich als Kreditnehmer, da die Bank den gebundenen Sollzins nicht einfach anheben kann. Der Sollzins kann auch als „Nettozins“ bezeichnet werden, also ohne Gebühren, Steuern oder Nebenkosten.

Effektiver Jahreszins

Der effektive Jahreszins ist quasi der „Bruttozins“ inklusive aller Zusatzkosten. Wie schon im Wort selbst enthalten, geht es um einen jährlichen Zinssatz. Einfach ausgedrückt zeigt der effektive Jahreszins die tatsächlichen Kreditkosten pro Jahr an.

Deswegen werden auch in der Regel beide Zinsen angezeigt, der Sollzins und der effektive Jahreszins. Kreditnehmer müssen beide Zinssätze natürlich nicht zusammenrechnen, sondern sich die Unterscheidung ganz einfach mit „Brutto“ und „Netto“, also mit und ohne Zusatzkosten merken.

Wichtig: Wenn du mehrere Kredite miteinander vergleichst, vergleiche immer den effektiven Zinssatz. Eine Bank kann günstigere Zinsen anbieten, dafür aber durch hohe Gebühren trotzdem effektiv teurer sein.

Monatliche Rate / Restschuld

Die monatliche Rate wird anhand deiner Angaben des Nettodarlehens, deiner Kreditlaufzeit der Beleihung und Tilgung berechnet. Die Restschuld ist die Summe, die am Ende der Kreditlaufzeit noch nicht abbezahlt wurde.

Bei einem Nettodarlehen von 100.000 Euro, einer Kreditlaufzeit von 10 Jahren, einem effektiven Zinssatz von 0,3 Prozent p.a. einer Beleihung von 60 Prozent und einer Tilgung von sechs Prozent, liegt deine monatliche Rate beispielsweise bei ungefähr 525 Euro und deine Restschuld nach Ende der Kreditlaufzeit bei ungefähr 39.098 Euro.

Bei einem Nettodarlehen von 100.000 Euro, einer Kreditlaufzeit von 10 Jahren, einer Beleihung von 60 Prozent aber einer Tilgung von zehn Prozent, liegt die monatliche Rate zwar bei beispielsweise ungefähr 845 Euro, du hast aber nach der Laufzeit keine Restschuld mehr bei der Bank

Testsiegel

Siehst du neben der monatlichen Rate ein kleines Bild, kannst du mit der Maus darüber fahren, um ein Testsiegel zu sehen, zum Beispiel vom Focus Money oder WirtschaftsWoche. Dadurch bekommst du einen besseren Eindruck vom Anbieter und ob er wirklich empfehlenswert ist.

Baufinanzierungs-Vergleich: So kommst du zum Anbieter

Ein Anbieter hat dein Interesse geweckt und du möchtest dich jetzt selbst überzeugen? Dann kommst du über den Button „zum Anbieter“ direkt zu deiner Wunsch-Baufinanzierung und kannst dich dort anmelden.

Nach oben zum Baufinanzierungs-Vergleich

Baufinanzierungs-Vergleich: Was macht eine gute Baufinanzierung aus?

Dieser Vergleich vergleicht die einzelnen Anbieter auf Basis der Kosten. Je nach Angaben deiner Kredithöhe, Laufzeit und Tilgung werden dir die Anbieter nach Höhe der Zinsen angezeigt. Hier möchten wir dir zusätzlich ein paar Tipps mit auf den Weg geben, die bei der Auswahl wichtig sind.

Monatliche Rate

Schon vor Abschluss der Baufinanzierung ist es wichtig, sich über die Höhe der monatlichen Rate Gedanken zu machen. Welcher Betrag kann maximal pro Monat dafür aufgewendet werden? Denn: Je höher die monatliche Rate, desto schneller ist der Kredit abbezahlt.

Übrigens: Wer über die monatliche Rate hinaus noch Geld übrig hat, kann es auch für die Immobilie einsetzen. Entweder, falls vor Kreditabschluss mit der Bank vereinbart, durch Sondertilgungen, oder für die Restschuld, die am Ende der Laufzeit ggf. noch übrig bleibt.

Kreditlaufzeit

Besonders während der aktuellen Niedrigzinsphase sind immer mehr Personen daran interessiert, für einen niedrigen Zinssatz eine Baufinanzierung abzuschließen.

Was besonders Sinn machen kann, wenn du einen extrem günstigen Zinssatz erhalten hast, ist eine möglichst lange Kreditlaufzeit zu wählen. In dieser Zeit bleibt der zu Beginn vereinbarte Zinssatz gültig.

Dabei spielt es keine Rolle, ob sich die Wirtschaft in beispielsweise 20 Jahren immer noch in einer Niedrigzinsphase befindet – deine Zinsen bleiben unverändert.

Effektiver Jahreszins

Der effektive Jahreszins ist, wie bereits erklärt, der jährliche Zinssatz inklusive aller Zusatzkosten wie Steuern oder Gebühren. Dieser Zinssatz eignet sich am besten, um die einzelnen Banken miteinander zu vergleichen. Achte also beim Vergleich eher auf diese Kennzahl.

Nach oben zum Baufinanzierungs-Vergleich

Hinweis: Alle Inhalte sind keine Anlage-, Steuer-, Versicherungs- oder Rechtsberatung. Sie dienen zur Information und Unterhaltung. Wir übernehmen keine Verantwortung für Risiken oder Verluste. Verzichte niemals auf deine eigene gründliche Recherche. Links können Affiliate-Links sein.