Mit unserem interaktiven Festgeld-Vergleich findest du das perfekte Festgeldkonto mit den besten Konditionen in wenigen Augenblicken!

Wie funktioniert der Festgeld-Vergleich?

Zunächst einmal kannst du deine Parameter angeben, damit du auch das Tagesgeldkonto findest, das für dich und deine Bedürfnisse am besten passt. In unserem Tagesgeld-Rechner gibt es folgende Parameter:

1. Anlagebetrag

Der Anlagebetrag ist die Summe, die du investieren möchtest. Bei deinem Festgeldkonto hängt dieser Betrag auch unmittelbar mit deinem Ertrag zusammen. Je mehr Geld du investierst, desto mehr Ertrag bekommst du auch.

2. Anlagedauer

Mit dem Festgeldkonto legst du, wie es der Name schon sagt, dein Geld fest an. Zu Beginn legst du deine Anlagedauer fest. In deinem Vergleich hast du die Auswahl aus unterschiedlichen Zeiträumen, von einem Monat bis 120 Monate.

Bis zu einer Anlagedauer von zwölf Monaten kann eventuell ein Tagegeldkonto aufgrund der Flexibilität eher sinnvoll sein. Hier kommst du direkt zu unserem Tagesgeld-Vergleich.

Faustregel (Ausnahmen bestätigen die Regel): Je höher die Anlagedauer ist, desto höher wird auch dein Ertrag, da die Banken dann langfristig mit deinem Geld planen und arbeiten können. Ab einem gewissen Punkt siehst du allerdings, dass sich diese Faustregel umkehrt, da Banken aktuell nur ungerne zu lange einen bestimmten Zinssatz versprechen.

3. Länder Rating

Das Länderrating entscheidet über die Kreditwürdigkeit der verschiedenen Länder. Die Länderbonität gibt dir als Anleger einen Hinweis, wie sicher dein Geld in einem Land investiert ist.

Du kannst dich für deinen Vergleich zwischen der besten Bonität (AAA), einer sehr guten Bonität (AA+ bis AA-) oder für alle Bonitäten entscheiden. Beachte, dass die Einlagensicherung (dazu gleich mehr) auch mit der Stabilität eines Landes zusammen hängt. Es macht also wenig Sinn, sich auf die Einlagensicherung eines sehr risikoreich bewerteten Landes blind zu verlassen.

4. Einlagensicherung

Was passiert mit deinem investierten Geld, wenn die Bank deines Festgeldkontos insolvent ist? Damit Investoren vor diesem Fall geschützt sind, gibt es die Einlagensicherung. Sie gilt für die Europäische Union bis zu einem Betrag von 100.000 Euro pro Kunde und Bank.

Somit kannst du auch bei Banken in der EU ein Festgeldkonto anlegen und dein Geld investieren. Diese Absicherung wird durch das Einlagensicherungs- und Anlegerentschädigungsgesetz geregelt. Alle in der EU zugelassenen Banken müssen Mitglied einer Entschädigungseinrichtung sein.

Für Verbraucher gilt somit: Guthaben auf Sparkonten sind bis 100.000 Euro gesichert, solange das Land insgesamt nicht in Schieflage gerät. Achte also auch auf das Länder Rating (siehe oben).

In deinem Vergleich entscheidest du dich entweder für Anbieter mit einer deutschen Einlagensicherung oder für alle Anbieter, das heißt ohne Einschränkungen.

4. Festgeld vergleichen

Anschließend drückst du auf „Festgeld vergleichen“ und wir zeigen dir die besten Treffer ganz individuell nach deinen Angaben an.

Nach oben zum Festgeld-Vergleich

Festgeld-Vergleich: Was kann ich der Tabelle entnehmen?

Nachdem du alle individuellen Faktoren eingetragen hast, kannst du der Tabelle die Festgeld-Empfehlungen für deine Bedürfnisse entnehmen. Wir erklären dir, was dir genau angezeigt wird.

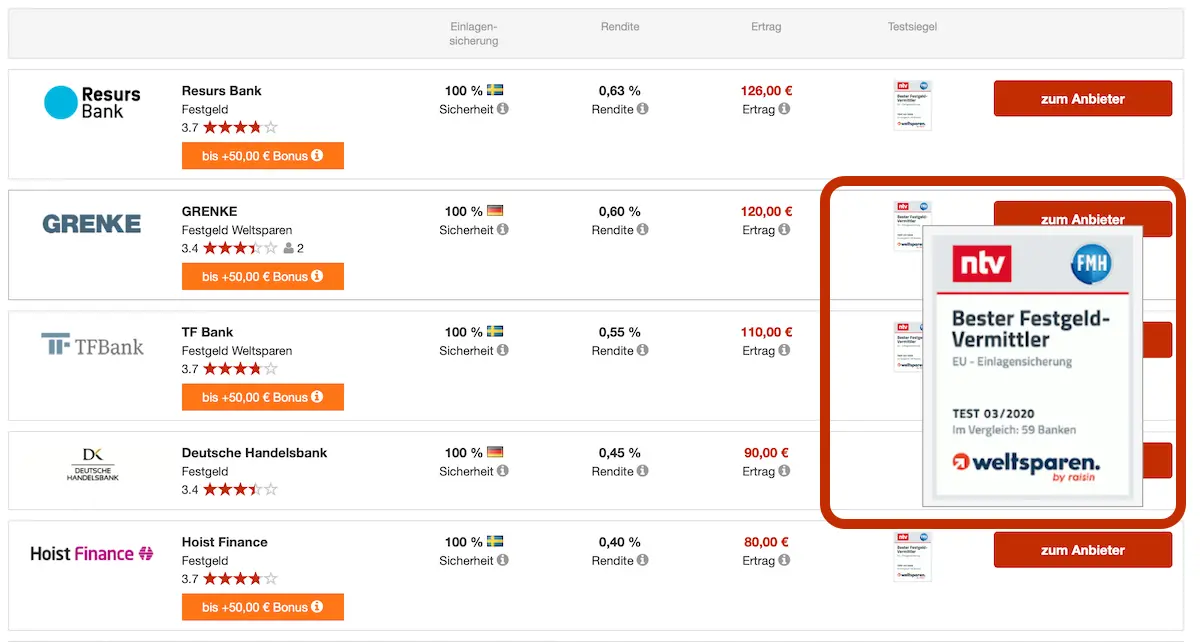

Anbieter

Hier siehst du mit Namen und Logo, um welchen Festgeld-Anbieter es sich in dieser Zeile handelt, also beispielsweise SWK Bank oder GRENKE. So kannst du bekannte Anbieter schnell erkennen, auswählen oder bewusst überspringen.

Bewertungen

Bei der Sternebewertung können bis zu fünf Sterne erreicht werden. Diese Bewertung setzt sich aus der Transparenz, dem Service, der Weiterempfehlung anderer Kunden und dem Online-Banking zusammen.

Zusätzlich kannst du anhand der Zahl neben der Figur erkennen, wie viele Personen tatsächlich an der Bewertung teilgenommen haben.

Bonus

Falls ein Anbieter dir einen Bonus für deine Anmeldung anbietet, findest du die Information direkt unter der Sternebewertung.

Einlagensicherung

Anhand der Flagge erkennst du auf einen Blick, um welche Einlagensicherung es sich handelt. Das kann beispielsweise Deutschland, Spanien, Italien, Schweden oder Österreich sein. Mit einem Klick auf das kleine „i“ erfährst du, wie viel von deiner Anlagesumme über die Einlagensicherung abgedeckt ist.

Rendite

Die Rendite ist der Ertrag in Prozent, den du mit dem eingesetzten Geld innerhalb der von dir gewählten Zeit erwirtschaftest.

Ertrag

Je nachdem wie hoch deine Anlagesumme und wie lang deine Anlagedauer ist, ändert sich dein Ertrag. Legst du beispielsweise 20.000 Euro für 60 Monate bei 1,2 Prozent an, liegt dein Ertrag bei 1.200 Euro.

Testsiegel

Siehst du neben deinem Ertrag ein kleines Bild, kannst du mit der Maus darüber fahren und dir das Testsiegel anschauen. So bekommst du einen besseren Eindruck vom Anbieter.

Festgeld-Vergleich: So kommst du zum Anbieter

Ein Anbieter hat dein Interesse geweckt und du möchtest dich jetzt selbst überzeugen? Dann kommst du über den Button „Zum Anbieter“ direkt zu deinem Wunsch-Anbieter und kannst dort in wenigen Minuten dein Festgeld-Konto öffnen.

Nach oben zum Festgeld-Vergleich

Festgeld-Vergleich: Was muss ein gutes Festgeld-Konto bieten?

Dieser Festgeld-Vergleich vergleicht die einzelnen Festgeld-Anbieter auf Basis der Kosten und der Bewertungen. Hier möchten wir dir zusätzlich ein paar Tipps mit auf den Weg geben, die bei der Auswahl deines Festgeld-Kontos wichtig sind.

Laufzeiten

Jede Festgeldanlage hat, wie der Name verrät, eine festgelegte Laufzeit. In dieser Festgeldlaufzeit kann auf das Geld nicht zugegriffen werden, allerdings hast du auch den Vorteil, dass in dieser Zeit der am Anfang festgelegte Zinssatz nicht verändert werden kann.

Wenn du innerhalb eines Kontos die besten Festgeld-Angebote suchst, kannst du dir zum Beispiel bei Zinspilot oder WeltSparen anschauen. Zudem kannst du mit der Treppenstrategie das Maximum aus deinem Festgeld rausholen.

Festgeldzinsen

Das sind die Zinsen, die dir für die Verleihung deines Geldes an eine Bank im Rahmen der Festgeldanlage gutgeschrieben werden. In der Regel werden die Zinsen zusammen mit dem Anlagebetrag am Ende der Laufzeit deiner Festgeldanlage ausbezahlt.

Der Vorteil von Festgeldzinsen ist, dass der Zinssatz über die gesamte Laufzeit einer Anlage fix ist und damit keinen Zinsschwankungen unterliegt. Vor allem in einem immer weiter abnehmenden Zinsumfeld kann es also zu deinem Vorteil sein, dir gute Zinsen möglichst lange zu sichern (wenn du auf das Geld in dem Zeitraum verzichten kannst).

Mindestanlagen

Du eröffnest dein Festgeldkonto ausschließlich zur Führung deiner Festgeldanlage. Im Gegensatz zu deinem Girokonto ist dein Festgeldkonto nicht für Transaktionen gedacht. Der gewünschte Anlagebetrag wird einmal überwiesen und bleibt dann über die gesamte Laufzeit auf dem Festgeldkonto. Aus diesem Grund gibt es meist auch geforderte Mindestanlagen von z.B. 1.000 Euro.

Wenn du in unserem Vergleichsrechner eine Summe angibst, die du anlegen möchtest, siehst du, bei welchen Anbietern diese Summe zugelassen ist. So findest du z.B. keinen Anbieter, der nur 100 Euro in ein Festgeldkonto annimmt – dafür umso mehr, je höher der Betrag ist.

Nach oben zum Festgeld-Vergleich

Hinweis: Alle Inhalte sind keine Anlage-, Steuer-, Versicherungs- oder Rechtsberatung. Sie dienen zur Information und Unterhaltung. Wir übernehmen keine Verantwortung für Risiken oder Verluste. Verzichte niemals auf deine eigene gründliche Recherche. Links können Affiliate-Links sein.