Mit unserem interaktiven Girokonto-Vergleich findest du das perfekte Girokonto mit den besten Konditionen in wenigen Augenblicken!

Unser Tipp: Santander

Die Santander bietet mit dem BestGiro ein bedingungslos kostenloses Girokonto an – und das ohne Mindesteingang. Obendrauf gibt’s kostenlose Echtzeitüberweisungen, eine kostenlose Visa-Debitkarte und eine kostenlose Kreditkarte auf Wunsch (Bonität vorausgesetzt).

- Kostenloses Girokonto

- Visa-Debitkarte und Kreditkarte

- Moderne App

- Bis zu 200 Euro Willkommensbonus

Wie funktioniert der Girokonto-Vergleich?

Zunächst einmal kannst du deine Parameter angeben, damit du auch das Girokonto findest, das für dich und deine Bedürfnisse am besten passt. In unserem Girokonto-Vergleich gibt es folgende Parameter:

Zahlungseingang monatlich

Im ersten Schritt gibst du ein, wie hoch dein monatlicher Zahlungseingang in etwa ist. Dafür rechnest du einfach deine gesamten monatlichen Einnahmen zusammen. Das kann beispielsweise dein monatliches Gehalt, Mieteinnahmen oder das Kindergeld sein. Die Summe daraus ergibt deinen monatlichen Zahlungseingang.

Durchschnittlicher Kontostand

Wie viel Geld hast du durchschnittlich auf deinem Girokonto liegen, wenn Miete, Strom, Versicherungen oder eine festgelegte Sparrate abgezogen wurden? Nach Abzug deiner Ausgaben kennst du deinen durchschnittlichen Kontostand. Dieser Punkt ist wichtig für mögliche Haben- oder Sollzinsen bei deinem Girokonto.

Girokonto mit Kreditkarte

Benötigst du zusätzlich zu deinem Girokonto auch eine Kreditkarte? Dann kannst du ganz praktisch einfach nach einem Anbieter suchen, bei dem du beides auf einmal bekommst. Es kann sich zudem auch lohnen, mit unserem interaktiven Kreditkarten-Vergleich gezielt nach einem Anbieter zu suchen, der deine Bedürfnisse erfüllt.

Girokonto vergleichen

Abschließend klickst du nur noch auf „Girokonto vergleichen“ und wir zeigen die die Ergebnisse deiner personalisierten Suche an.

Nach oben zum Girokonto-Vergleich

Girokonto-Vergleich: Das kannst du aus der Tabelle entnehmen

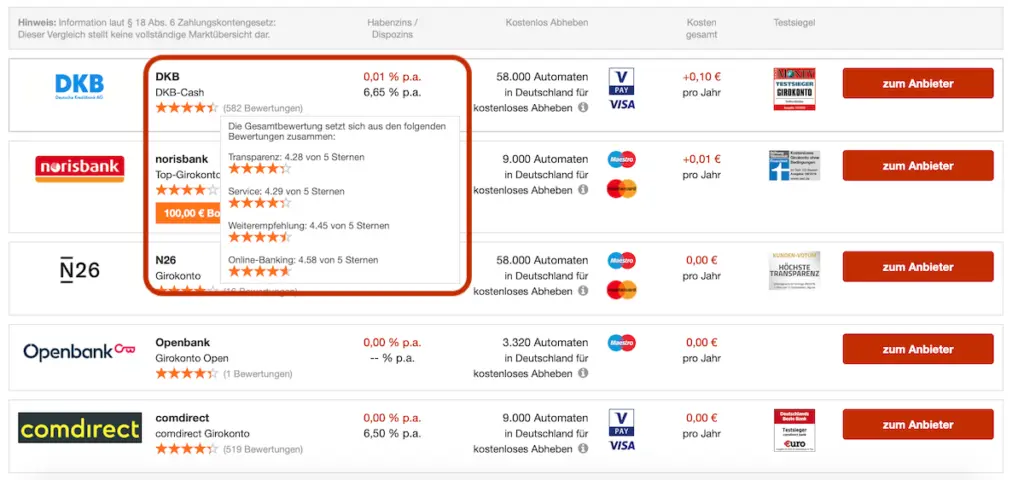

Nachdem du alle individuellen Faktoren eingetragen hast, kannst du der Tabelle die Girokonto-Empfehlungen für deine persönlichen Bedürfnisse entnehmen. Wir erklären dir, was dir genau angezeigt wird.

Anbieter

Hier siehst du mit Namen und Logo, um welchen Girokonto-Anbieter es sich in dieser Zeile handelt, also beispielsweise DKB, N26 oder Commerzbank. So kannst du bekannte Anbieter schnell erkennen, auswählen oder bewusst überspringen.

Bewertungen

Du siehst neben dem Logo des Anbieters eine Sternebewertung, bei der bis zu fünf Sterne erreicht werden. Diese Bewertung setzt sich aus der Transparenz, dem Service, der Weiterempfehlung und Erfahrungen anderer Kunden und dem Online-Banking zusammen.

Bonus

Einige Anbieter bieten dir bei Abschluss eines Girokontos eine Bonuszahlung an. Unter der Sternebewertungen findest du einen orangefarbenen Kasten, der dir die Summe des Bonus direkt anzeigt. Mit einem Klick auf das kleine „i“ erfährst du direkt mehr. Also beispielsweise, bis wann du den Bonus erhalten kannst und welche Bedingungen du dafür erfüllen musst.

Habenzins / Dispozins

Dieser Punkt ist besonders wichtig. Im Idealfall sollte dir dein Girokonto möglichst hohe Habenzinsen auf dein Guthaben zahlen. Auf der anderen Seite sollten deine Dispozinsen nicht zu hoch sein, wenn du mal ins Minus kommst. Habenzinsen sind im Niedrigzinsumfeld fast kaum mehr zu finden, also solltest du zumindest auf niedrige Dispozinsen (oder auch: Sollzinsen) achten.

Je höher dein durchschnittlicher Kontostand auf dem Girokonto, desto weniger wichtig wird allerdings auch der Faktor Sollzins, da du wneiger gefährdet bist, ins Minus zu rutschen.

Kostenlos abheben

Wo kannst du dein Bargeld kostenlos abheben? Heutzutage spielt es kaum mehr eine Rolle, ob du dein Girokonto bei einer Filialbank oder bei einer Direktbank hast. Auch Direktbanken bieten inzwischen ein riesiges Netz an kostenlosen Geldautomaten an. Und selbst einige Neobanken können mit einem breiten Netzwerk zum kostenlosen Geldabheben punkten.

Mit Klick auf das kleine „i“ bekommst du zusätzlich noch die Aufschlüsselung, an wie vielen Automaten du im Inland und Ausland mit deinem Konto (also deiner Girokarte bzw. optional der Kreditkarte) Bargeld abheben kannst.

Kosten gesamt

Die Gesamtkosten setzen sich aus der Kontoführungsgebühr, die du jährlich für dein Girokonto bezahlen musst (oder im Idealfall auch nicht) und den möglichen Zinsen zusammen. Viele Sparkassen und Volksbanken rechtfertigen ihre Kontoführungsgebühren mit den zahlreichen Filialen.

Bei Direktbanken, die ausschließlich online zu finden sind, können die gesparten Kosten für Miete und Personal direkt auf die Kunden umgelegt werden. Somit fällt bei diesen Anbietern in der Regel keine oder eine geringere Kontoführungsgebühr an.

💡 Girokonten im Vergleich

Auszeichnungen

Siehst du neben deinen Gesamtkosten ein kleines Bild, kannst mit der Maus darüber fahren und eine Auszeichnung oder ein Testergebnis sehen, vom Handelsblatt, Stiftung Warentest, Euro am Sonntag, Focus Money oder NTV. So bekommst du einen besseren Eindruck vom Anbieter.

Zum Anbieter

Ein Anbieter hat dein Interesse geweckt und du möchtest dich jetzt selbst überzeugen? Dann kommst du über den Button „Zum Anbieter“ direkt zu deinem Wunsch-Girokonto und kannst dich dort in wenigen Minuten anmelden.

Nach oben zum Girokonto-Vergleich

Girokonto-Vergleich: Tipps für das beste Girokonto

Worauf solltest du nun aber achten, wenn du dich nach einem Girokonto umschaust? Im Kern gibt es ein paar wichtige Punkte, die du im Blick behalten solltest.

1. Die Kontoführungsgebühr

Für viele von uns gehören die Kontoführungsgebühren zu den wichtigsten Entscheidungskriterien bei der Wahl des besten Girokontos. Die Kontoführungsgebühren sind die Fixkosten, die du für dein Konto jährlich bezahlen musst. Diese Gebühren werden in der Regel für die Bereitstellung und Verwaltung deines Kontos aber auch für Mietausgaben der Filiale und Mitarbeiterkosten erhoben.

Bei den Gebühren gibt es unter den Banken sehr große Unterschiede. Viele Direktbanken verlangen keine Kontoführungsgebühren von Kunden, andere Banken arbeiten mit einer festen Gebühr oder haben ein Stufensystem, das je nach Kontoart eine andere Gebühr verlangt.

Wer sich für ein Girokonto ohne Kontoführungsgebühr entscheidet, sollte aber unbedingt auch die Vertragsbedingungen lesen. In machen Fällen kann das kostenlose Konto auch mit einem bestimmten monatlichen Zahlungseingang zusammenhängen.

💡 Hinweis

Du kannst einige Girokonten auch als Gemeinschaftskonto nutzen. Dadurch können in einer Partnerschaft, Ehe, WG oder anderen Konstellationen mehrere Personen darauf zugreifen.

2. Die Habenzinsen (Guthabenzins)

Die Habenzinsen sind – der Name verrät es – die Zinsen, die du auf dein Guthaben bekommst. Bekommst du also 1 Prozent Habenzinsen p.a. auf ein Guthaben von 1.000 Euro, bedeutet das, dass du pro Jahr 10 Euro Zinsen bekommst.

Wichtig zu beachten: In der aktuellen Niedrigzinsphase ist es sehr ungewöhnlich, hohe Zinsen auf dein Guthaben zu bekommen. Die Zinsen liegen in der Regel bei unter einem Prozent bis zu null Prozent.

In der Regel findest du Habenzinsen momentan nur bei anderen Anlagen, wie beispielsweise bei Tagesgeld– oder Festgeldkonten (siehe dazu auch unsere Artikel zu Zinspilot oder WeltSparen). Das hängt damit zusammen, dass es sich, besonders bei dem Festgeldkonto, um eine längerfristige Anlageform handelt.

3. Die Dispozinsen (Sollzinsen)

Die Dispozinsen (oder: Sollzinsen) sind das Gegenteil von deinen Habenzinsen. Diese sollten also so niedrig wie möglich sein, damit du so wenig Zinsen wie möglich auf potentielle Schulden zahlen musst. Bei 1.000 Euro Schulden und einem Dispozins von 6 Prozent p.a., müsstest du also 60 Euro Dispozinsen pro Jahr bezahlen.

4. Die Kreditkarte

Manche Anbieter bieten noch eine Kreditkarte mit an (das kannst du oben in deinen Optionen auswählen). Hier solltest du unbedingt auch auf die Konditionen gezielt für diese Kreditkarte achten. Lies dazu auch unseren großen Guide rund um Kreditkarten vs Debitkarten, unsere übersicht mit den 10 besten kostenlosen Kreditkarten, unseren Vergleich aller American Express-Kreditkarten oder unseren Vergleich aller Barclays-Kreditkarten.

Tipp: Es kann sich zudem aber auch lohnen, nochmal gezielt unseren Kreditkarten-Vergleich zu nutzen, wenn du nur eine Kreditkarte haben möchtest. So siehst du auf einen Blick alle Konditionen und kannst deine individuellen Bedürfnisse (die sich eventuell von denen deiner Girokarte unterscheiden) berücksichtigen.

Nach oben zum Girokonto-Vergleich

Hinweis: Alle Inhalte sind keine Anlage-, Steuer-, Versicherungs- oder Rechtsberatung. Sie dienen zur Information und Unterhaltung. Wir übernehmen keine Verantwortung für Risiken oder Verluste. Verzichte niemals auf deine eigene gründliche Recherche. Links können Affiliate-Links sein.