Die P2P-Plattform EstateGuru hat sich, der Name verrät es schon, auf Immobilien-Kredite fokussiert. In diesem Guide schauen wir uns die Plattform an und klären, wie du dir neben attraktiven Zinsen noch einen tollen Bonus sichern kannst.

Bei EstateGuru anmelden und attraktiven Bonus sichern

Bevor wir loslegen sei ein Hinweis erlaubt: Wenn du dich über diesen Link (Einladungscode: EGU19227) bei EstateGuru anmeldest, erhältst du einen Bonus in Höhe von 0,5 Prozent deines in den ersten drei Monaten investierten Kapitals auf dein Konto gutgeschrieben!

Jetzt kostenlos bei EstateGuru anmelden

Was ist EstateGuru?

EstateGuru ist eine P2P-Immobilien-Plattform, auf der Investoren Immobilien-Projekte finanzieren können und im Gegenzug von den Kreditnehmern Zinsen erhalten.

Damit unterscheidet sich EstateGuru von anderen P2P-Plattformen wie Bondora oder Mintos insofern, als dass der Fokus ausschließlich auf der Immobilien-Finanzierung liegt, was für Investoren eine zusätzliche Sicherheit darstellt, da dem Investment ein echter Wert gegenüber steht.

Das Besondere bei EstateGuru ist – im Gegenteil zur deutschen Konkurrenz Exporo oder Zinsbaustein –, dass EstateGuru überwiegend erstrangige Kredite anbietet. Dazu später noch mehr, nur hier schon mal so viel: Dadurch hat EstateGuru seit seiner Gründung im Juni 2014 laut eigenen Angaben noch keinen Cent an Investorengeldern verloren.

Zudem hat EstateGuru seitens der estnischen Finanzaufsichtsbehörde (Finantsinspektioon) eine Lizenz für die Tätigkeit als EU-Crowdfunding-Dienstleister erhalten. Das erlaubt es EstateGuru, in allen EU-Mitgliedsstaaten in Übereinstimmung mit der Verordnung (EU) 2020/1503 über europäische Crowdfunding-Dienstleister für Unternehmen (ECSPR) tätig zu werden.

Überblick: EstateGuru in Zahlen

Hier findest du einen Überblick über EstateGuru in Zahlen, Daten und Fakten:

| EstateGuru | Überblick |

|---|---|

| Gründung | 2014 |

| Durchschn. Rendite | 10,76 % |

| Vermitteltes Kapital | 692 Mio. Euro |

| Ausgeschüttete Zinsen | 59 Mio. Euro |

| Abgeschl. Projekte | 5.100 |

| Investoren | 155.000 |

Stand: 02/2023

Crowdinvesting: Wie funktioniert die Plattform EstateGuru?

EstateGuru bringt Unternehmen mit Investoren zusammen. Machen wir das an einem Beispiel konkret: Ein Unternehmen möchte eine neue Lagerhalle bauen und benötigt dafür 100.000 Euro. Dann meldet sich dieses Unternehmen bei EstateGuru. EstateGuru prüft das Vorhaben und stellt es nach erfolgreicher Prüfung auf die Plattform.

Nun siehst du als Investor ein neues Angebot und kannst mit kleinen Summen in dieses Projekt investieren. Du kannst beispielsweise 100 Euro investieren. Machen das noch 1.000 andere Investoren, gilt das Bauvorhaben als finanziert und der Bau kann beginnen.

Das Unternehmen zahlt dann das geliehene Geld (Tilgung) plus die Rendite (Zinsen) an die Investoren zurück. Bei einem Zinssatz von 10 Prozent pro Jahr bekommst du also in z.B. einem Jahr 110 Euro wieder (100 Euro Tilgung plus 10 Euro Zinsen).

EstateGuru-Anmeldung: So funktioniert’s in 10 Minuten

Um dich bei EstateGuru anzumelden, brauchst du maximal 10 Minuten. Kleiner Hinwis an dieser Stelle: Wenn du dich über diesen Link (Einladungscode: EGU19227) bei EstateGuru anmeldest, erhältst du einen Bonus in Höhe von 0,5 Prozent deines in den ersten drei Monaten investierten Kapitals auf dein Konto gutgeschrieben!

Im ersten Schritt gibst du deine Daten ein und registrierst dich. Nun gibst du noch dein Bankkonto (für Auszahlungen) sowie einen Identitätsnachweis an (z.B. deinen Personalausweis). EstateGuru prüft nun, ob deine Daten korrekt sind und sendet dir kurz darauf die Bestätigung, dass du loslegen kannst.

Nach der Anmeldung: Die ersten Schritte bei EstateGuru

Nach der erfolgreichen Anmeldung und Verifizierung kannst du sofort loslegen und in die ersten Immobilien-Projekte investieren. Dafür überweist du zunächst einmal Geld auf dein EstateGuru-Konto (quasi dein Verrechnungskonto).

Bei EstateGuru kannst du schon ab 50 Euro in die Bauprojekte investieren, was eine hohe Diversifizierung möglich macht. So kannst du mit einem Investment von 1.000 Euro bereits in 20 unterschiedliche Projekte investieren, was dein Risiko reduziert. Je mehr Projekte du finanzierst, desto weniger bist du auf den Erfolg einzelner Investments angewiesen (wie beim Kauf von Aktien).

Ist das Geld auf deinem EstateGuru-Konto angekommen, kannst du mit dem Investieren beginnen.

Investieren bei EstateGuru: So finanzierst du deine ersten Projekte

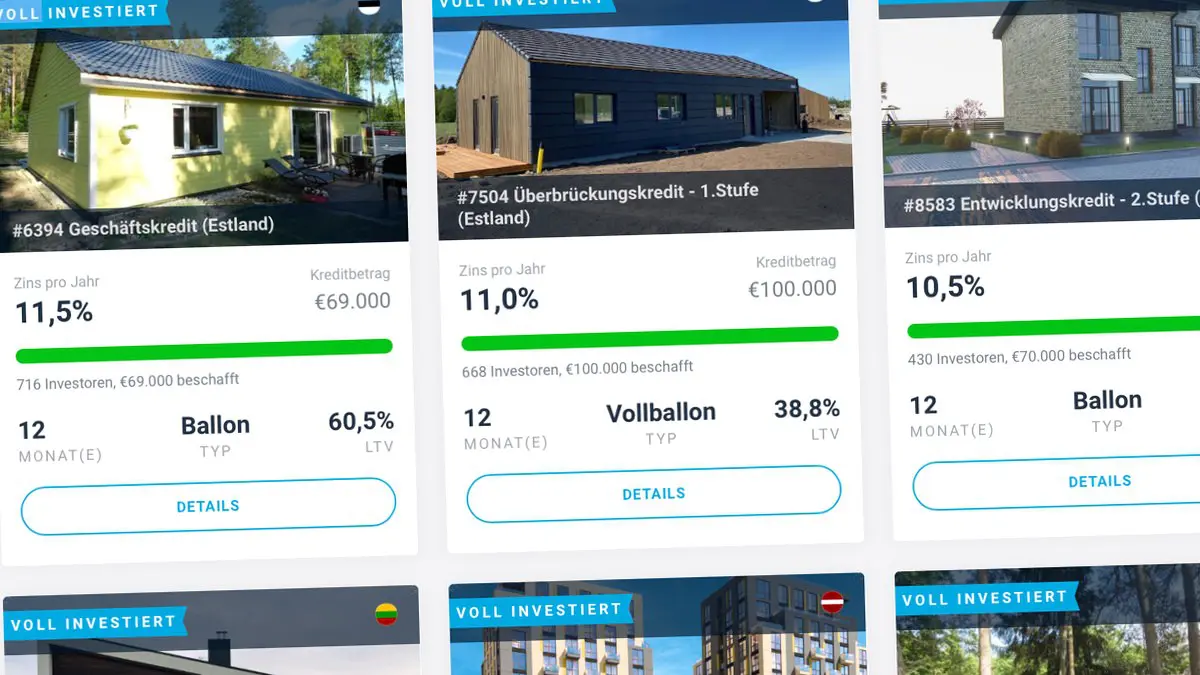

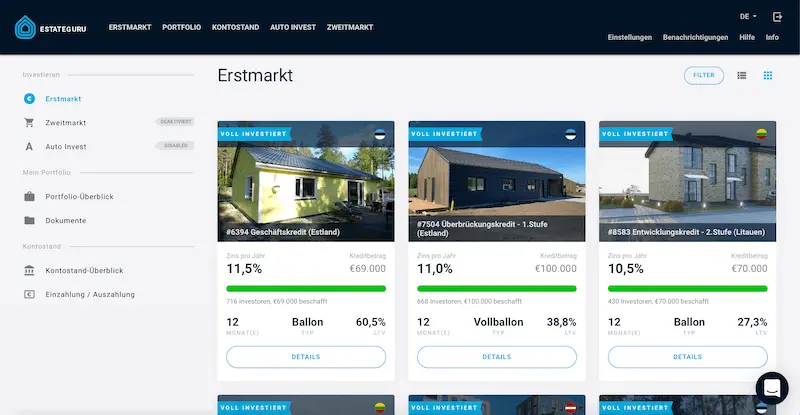

Mit einem Klick auf „Erstmarkt“ im Menü am oberen Rand kommst du zu allen verfügbaren Immobilien-Projekten, in die du investieren kannst. Wie du auf dem Screenshot siehst, gibt es auch mal Phasen, in denen es keine offenen Finanzierungen gibt.

Das spricht für EstateGuru, weil es zeigt, dass die Plattform nicht jedes Projekt annimmt, sondern genau überprüft, welche Projekte seriös und sicher genug sind, um den Investoren angeboten zu werden.

Schnelle Entscheidungen mit passender Strategie

Generell solltest du immer recht schnell entscheiden, in was du investieren möchtest, wenn du per E-Mail über ein neues Projekt informiert wirst (meist ein bis zwei Mal pro Tag). Die meisten Projekte, insbesondere die mit hohen Zinsen, sind binnen weniger Stunden voll finanziert.

Hier hilft es, wenn du dir schon vorab eine passende Strategie zurechtgelegt hast, in was du investieren möchtest und in was nicht. Ein Beispiel:

Ich investiere nur in Ballon-Darlehen mit einer maximalen Laufzeit von 18 Monaten und mindestens 11 Prozent Zinsen pro Jahr.

(Wir klären die Begrifflichkeiten, u.a. auch „Ballon-Darlehen“, später im Text noch.)

Mit solch einer Strategie kannst du in wenigen Sekunden abschätzen, ob das neue Projekt überhaupt eine genauere Betrachtung von dir verdient.

So investierst du in ein passendes Projekt

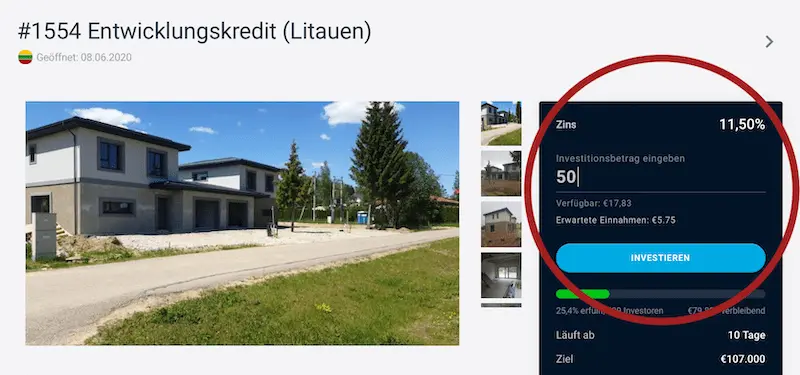

Wenn du nun ein passendes Projekt für ein Investment gefunden hast, klickst du auf „Details“ oder „Investieren“. Hier kannst du dir nun noch weitere Informationen zu dem Bauvorhaben anschauen. Du siehst unter anderem einige Bilder, Baupläne, Zahlen, Daten und Fakten, den genauen Standort sowie eine Beschreibung zum Projekt und dem Bauträger.

Am oberen Rand der rechten blauen Leiste kannst du nun deinen Wunschbetrag eingeben. Diesen musst du dann noch per SMS-TAN bestätigen. Dadurch weiß EstateGuru, dass du es wirklich bist. Damit hast du dein erstes Invesment getätigt.

LTV, Ballon und Hypothekenrang: Begriffserklärung bei EstateGuru

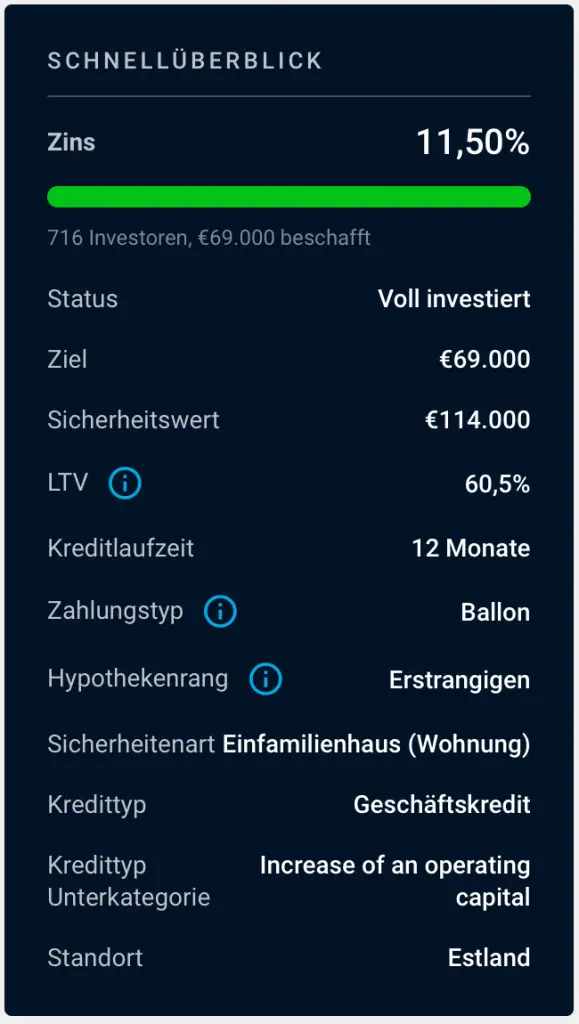

Wenn du dir ein Projekt genauer anschaust, findest du in der rechten blauen Leiste („Schnellüberblick“) einige Begrifflichkeiten, die dir wahrscheinlich anfangs noch nicht so viel sagen. Deswegen findest du hier ein kleines Lexikon mit den wichtigsten Begriffen bei EstateGuru.

Wichtig: Du kannst EstateGuru in verschiedenen Sprachen nutzen. Stelle die Sprache oben rechts auf „DE“ für Deutsch, damit du nicht die englischen Begriffe siehst und dich wunderst, warum du die Begriffe aus unserem Überblick nicht findest.

Zins

Der Zins gibt deine jährliche Rendite an. Ein Zins von 10 Prozent auf ein Investment von 1.000 Euro bedeutet, dass du planmäßig 100 Euro Zinsen pro Jahr erhältst.

Status

Im Status gibt EstateGuru an, ob ein Investment noch möglich ist oder ob das Projekt bereits vollständig investiert ist. Sucht ein Bauträger ein Investment von 100.000 Euro, vermittelt EstateGuru auch nur exakt diese 100.000 Euro. Sind die voll, gilt das projekt als vollständig finanziert.

Ziel

Das Ziel gibt genau diese Summe an. 100.000 Euro wären in unserem Beispiel das Ziel.

Sicherheitwert

Das ist der Wert der Immobilie, die als Sicherheit dient.

LTV (Loan-to-Value)

Das LTV ist eine der wichtigsten Angaben auf der Plattform, weil du anhand des LTV das Risiko abschätzen kannst. Das LTV gibt der Verhältnis vom Kredit zum Sicherheitswert an. Nimmt ein Bauunternehmer 75.000 Euro auf, die Immobilie ist aber 100.000 Euro wert, liegt das LTV bei 75 Prozent.

Hier gilt: Je niedriger das LTV, desto besser für dich. Meist liegen die LTVs bei 60 bis 75 Prozent.

Kreditlaufzeit

Die Kreditlaufzeit gibt an, wie lange du dem Projekt dein Geld leihst, bis du es vollständig samt Zinsen zurück erhältst. Bei EstateGuru liegen die Laufzeiten meist zwischen 12 und 18 Monaten, teils auch etwas kürzer oder länger. Das sind angenehme und gut zu überblickende Zeiträume.

Zahlungstyp

Bei EstateGuru gibt es drei verschiedene Zahlungstypen:

- Annuitäten-Darlehen: Hier wird dir die Tilgung samt Zinsen in regelmäßigen Raten (z.B. monatlich) zurückgezahlt.

- Ballon-Darlehen: Hierbei bekommst du du deine Zinsen in regelmäßigen Raten (z.B. monatlich) und die Tilgung komplett am Ende der Laufzeit zurückgezahlt.

- Vollballon-Darlehen (oder: endfälliges Darlehen): Hierbei bekommst du alles, Tilgung und Zinsen, am Ende der Laufzeit komplett zurückgezahlt.

Hypothekenrang

Bei Immobilien-Finanzierungen gibt es verschiedene Ränge in der Grundschuld. Die sind vor allem dafür da, um zu ermitteln, wer wann sein Geld bekommt. Gibst du jemandem bspw. ein Darlehen und dieser kann das Darlehen nicht mehr zurückzahlen, geht die Immobilie in eine Zwangsversteigerung.

Nun ist es wichtig, wer auf welchem Rang in der Grundschuld steht. Hat eine Bank das Projekt mit einem erstrangigen Darlehen finanziert und du mit einem nachrangigen Darlehen, erhält die Bank zunächst einmal ihr Geld zurück. Du bekommst dann nur noch das, was danach übrig bleibt, falls überhaupt etwas übrig bleibt (sehr einfach formuliert).

Deswegen ist ein sehr großer Pluspunkt von EstateGuru, dass sie fast nur erstrangige Darlehen anbieten (anders als z.B. Exporo). Das, die gute Risikoanalyse sowie ein gut laufendes Inkasso-Management sind die wichtigsten Faktoren dafür, dass EstateGuru seit seiner Gründung im Jahr 2014 noch keinen Euro von Investoren verloren hat.

Sicherheitenart

Hier siehst du auf einen Blick, worum es sich bei dem Projekt handelt, bspw. um ein Einfamilienhaus oder Bürogebäude.

Kredittyp

Der Kredittyp (den siehst du übrigens auch im Titel des Projektes!) gibt an, ob es sich um einen Geschäftskredit, einen Entwicklungskredit oder einen Überbrückungskredit handelt. Diese unterscheiden sich wie folgt:

- Geschäftskredit: Ein Darlehen, das zur Kapitalbeschaffung zur Unterstützung der laufenden Geschäftstätigkeit des Unternehmens, zur Geschäftsausweitung, zum Erwerb von Ausrüstungen oder Gütern, zur Deckung noch offener Verpflichtungen (Steuern usw.) verwendet wird.

- Entwicklungskredit: Ein Darlehen, das zur Finanzierung des Planungsprozesses der Entwicklung oder des Baus der Immobilie selbst dient.

- Überbrückungskredit: Ein kurzfristiges Darlehen, das zur Erfüllung aktueller Verpflichtungen vor der Sicherstellung einer dauerhaften Finanzierungsoption, Wertsteigerung der Immobilie oder zum Verkauf des zugrunde liegenden Vermögens verwendet wird.

Wichtig: Egal welche Kreditart, bei EstateGuru sind alle Kredite mit einer (meist erstrangigen) Hypothek besichert.

Stufenkredit

Manchmal siehst du bei Projekten einen Zusatz „3. Stufe“ oder „12. Stufe“. Das liegt daran, dass EstateGuru nur bis zu einer bestimmten LTV-Obergrenze (siehe oben) finanziert und den Sicherungswert auch immer auf den aktuellen Wert der Immobilie bezieht, nie auf irgendwelche „geplanten“ Werte. Das schafft für dich als Investor mehr Sicherheit.

Braucht nun ein Unternehmen 1 Mio. Euro, die Immobilie ist aber im aktuellen Stand (!) erst 100.000 Euro wert, dann bekommt sie nur bspw. 75.000 Euro von EstateGuru in Stufe 1 (LTV = 75%). Ist Stufe 1 abgeschlossen und die Immobilie nun 250.000 Euro wert, bekommt sie in Stufe 2 die nächste Finanzierung und so weiter.

Je größer das Projekt, desto mehr Stufen kann es geben.

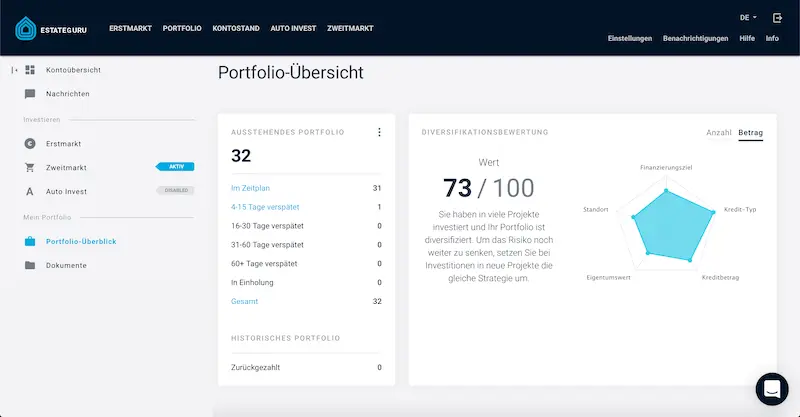

Portfolio: Der Überblick über deine Investments

Unter dem Menü-Punkt „Portfolio“ siehst du dein persönliches Portfolio bei EstateGuru. Hier kannst du auf einen Blick sehen, wie viele Kredite du finanziert hast, in welchem Stadium sich diese Kredite mit der Rückzahlung befinden, wie diversifiziert dein Portfolio ist und weitere Statistiken.

Empfehlung: Lies hier unsere Erfahrungen mit der P2P-Plattform, wo wir genauer auf die Ergebnisse unseres Tests eingehen.

Zudem findest du weiter unten eine Tabelle mit all deinen Investments. Von hier aus kannst du dir jedes Einzelne im Detail anschauen oder die Tabelle per Filter so anpassen, dass du die für dich wichtigen Kennzahlen auf einen Blick siehst (z.B. wann die nächste Zinszahlung ansteht und wie hoch diese ausfallen wird).

Auto Invest: So kannst du EstateGuru vollautomatisiert investieren lassen

Der nächste Menü-Punkt ist „Auto Invest“ und dahinter versteckt sich genau das: Eine Auto-Invest-Funktion. Dabei gibt dir EstateGuru ein paar Standard- und einige fortgeschrittene Optionen. Standardmäßig kannst du auswählen:

- Beitrag für einen Kredit: Wie viel möchtest du pro Kredit investieren? Je kleiner der Betrag, desto mehr Kredite kannst du mit deinem verfügbaren Geld finanzieren und desto diversifizierter bist du. Der Mindestbetrag ist auch beim Auto Invest 50 Euro.

- Laufzeit: Hier wählst du aus, wie lang die Kreditlaufzeit maximal sein darf. Zur Auswahl stehen bis zu 12, 18, 24 und 60 Monaten.

- Typ: Hier wählst du den Zahlungstyp aus (Ballon-Darlehen, Vollballon-Darlehen, etc.).

- LTV: Das Loan-To-Value-Verhältnis haben wir weiter oben ja bereits besprochen. Hier wählst du das für dich maximal vertretbare LTV aus. Zur Auswahl stehen dir bis zu 60, 65, 70 und 75 Prozent.

Ab 250 Euro pro Kredit kannst du die fortgeschrittenen Optionen des Auto Investors freischalten. Dazu zählen Optionen zu Sicherheit, Zinsen, Stufenkrediten, Refinanzierungskrediten sowie Ländern. Bitte beachten: Bei 250 Euro pro Kredit bist du schlechter diversifiziert als bei einem kleineren Betrag.

Den Auto Invest gibt es bisher nur für den Erstmarkt (Primärmarkt). EstateGuru fragt aber aktuell per Abstimmung ab, ob es eine Erweiterung um den Zweitmarkt (Sekundärmarkt) geben soll.

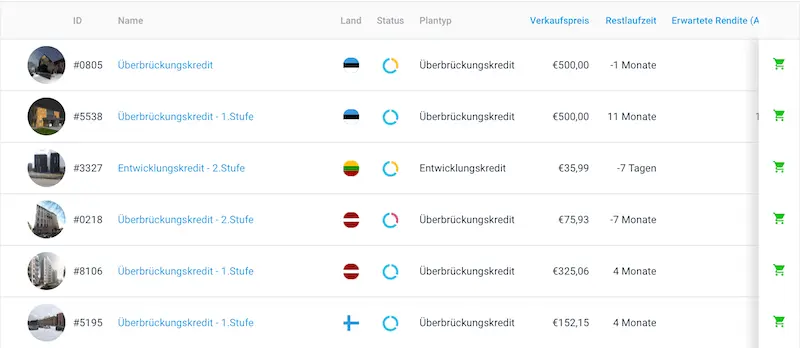

Zweitmarkt: So handelst du Kredite auf dem Sekundärmarkt

Du kannst deine Kredite natürlich auch jederzeit über den von EstateGuru eigens geschaffenen Zweitmarkt wieder verkaufen, wenn du nicht bis zur Rückzahlung warten möchtest.

Der Sekundärmarkt ist also ein Handelsplatz, auf dem du Kredite an andere Investoren direkt verkaufen kannst. Ebenso kannst du natürlich auch Kredite direkt von anderen Investoren kaufen, wenn dir die Angebote auf dem Erstmarkt nicht ausreichen.

In einer Tabelle siehst du auf einen Blick, wie hoch der Verkaufspreis ist, wie lange die Restlaufzeit und wie hoch die erwartete Rendite sein dürfte.

Einzahlungen und Auszahlungen bei EstateGuru

Natürlich kannst du jederzeit Geld zu EstateGuru einzahlen und dir auch wieder auszahlen lassen. Dazu klickst du einfach im linken Menü auf „Einzahlung / Auszahlung“.

Hier findest du alle relevanten Kontodaten für die Einzahlung und kannst auch mit einem Klick Geld zurück auf dein Girokonto überweisen lassen. Das dauert je nach Bank meist ein bis maximal drei Werktage.

Gebühren und Kosten: Was kostet EstateGuru?

EstateGuru finanziert sich fast ausschließlich über die Kreditnehmer, die pro Projekt eine Gebühr an EstateGuru dafür überweisen, dass EstateGuru das Kapital vermittelt und die Plattform bereitstellt. Du als Kreditgeber zahlst für die Nutzung der Plattform keine Gebühren. Sowohl das Konto als auch das Investieren oder Verkaufen von Projekten sind kostenlos.

Einzig wenn du Zinsen erhältst, bekommt EstateGuru davon einen kleinen Teil. Erhältst du beispielsweise 12 Prozent Zinsen, zieht EstateGuru davon zwischen 0 und 1 Prozent ab. Liegt sie in diesem Beispiel bei 0,5 Prozent, erhältst du 11,5 Prozent Zinsen und EstateGuru 0,5 Prozent. Die im Projekt angezeigten Zinsen haben diesen Anteil bereits berücksichtigt.

Gibt es eine Mindestanlage bei EstateGuru?

Ja, die Mindestanlage liegt bei 50 Euro pro Kredit. Wenn du den Auto Investor nutzen möchtest, kannst du das standardmäßig ebenfalls mit einem Mindestanlage von 50 Euro pro Kredit tun. Willst du fortgeschrittene Optionen freischalten, musst du mindestens 250 Euro pro Kredit angeben.

Risiken bei EstateGuru

Natürlich gibt es – wie bei jedem Investment – auch bei EstateGuru Risiken. Diese Risiken liegen auf der Hand: Ein Projektträger geht pleite und kann den Kredit nicht mehr zurückzahlen. Hier sticht EstateGuru viele Konkurrenten aus, weil es fast ausschließlich erstrangige Kredite auf der Plattform gibt (siehe oben). Das bedeutet, dass EstateGuru in der Reihe derer, die das Geld aus einer Zwangsversteigerung erhalten, ganz vorne steht.

Aus diesem Grund und weil EstateGuru sehr strenge Regeln für Projekte hat, hat die Plattform laut eigenen Angaben noch keinen einzigen Euro von Investoren verloren. Geht ein Projektträger in die Insolvenz, dauert die Rückzahlung zwar etwas länger, aber die Investoren erhalten ihr Geld bisher zuverlässig zurück.

Das andere Risiko ist das Plattformrisiko, das man bei jedem P2P-Investment hat. Die Frage ist: Was passiert, wenn EstateGuru selbst pleite geht? Auch hierauf hat EstateGuru aber eine Antwort:

EstateGuru stellt die Möglichkeit bereit, Investitionen zu tätigen, wir bieten keine Vermögensverwaltung an. Alle Investitionsverträge werden zwischen dem Kreditnehmer und -geber eingegangen – EstateGuru ist nicht involviert. Alle Geldmittel der Investoren und Kreditnehmer werden getrennt vom Umlaufvermögen von EstateGuru gehalten.

Und weiter:

Falls EstateGuru in finanzielle Schwierigkeiten gerät oder Insolvenz anmelden muss, sind die Geldmittel der Investoren und Kreditnehmer nach wie vor erreichbar. In solch einem unwahrscheinlichen Szenario wird Triniti die Insolvenzverwaltung übernehmen, sodass die Investitionen geordnet abgewickelt werden können.

So ähnlich ist es zwar bei vielen P2P-Plattformen geregelt, EstateGuru hat aber bisher die beste und transparenteste Antwort auf diese Frage parat.

EstateGuru-Erfahrungen: So läuft der Langzeit-Test

Wir haben EstateGuru nun mehrere Jahre ausführlich getestet und sind mehr als angetan von der Performance und der Kommunikation des Unternehmens. Deswegen hier ein paar Worte zu unserer Erfahrung mit der P2P-Plattform.

Von 32 Krediten sind 31 im Zeitplan, nur ein Kredit ist wenige Tage verspätet, im Schnitt erzielen diese Kredite zwischen 11 und 12 Prozent Zinsen pro Jahr. Die Zinszahlungen kommen pünktlich aufs Konto und es gibt regelmäßig neue Projekte, in die man investieren kann.

Negativ gibt es nur zu bemängeln, dass man teils sehr schnell sein muss, um in neue Projekte zu investieren. Kommt eine E-Mail mit einem neuen Projekt, hat man – je nach Attraktivität des Projektes – nur wenige Stunden Zeit, bis das Projekt vollfinanziert ist.

Wer sich darauf einstellt und sich – wie oben beschrieben – direkt eine klare Strategie überlegt, kann damit aber gut umgehen und sich attraktive Zinsen auf erstrangig besicherte Kredite sichern.

Häufig gestellte Fragen

In unserer FAQ-Sektion beantworten wir kurz und kompakt häufig gestellte Fragen rund um die P2P-Plattform.

-

Was ist EstateGuru?

EstateGuru ist eine P2P-Plattform, die sich auf die Finanzierung von Immobilienprojekten im Baltikum und Umgebung spezialisiert hat.

-

Wer steckt hinter EstateGuru?

EstateGuru wurde 2014 vom Unternehmer Marek Pärtel in Tallin in Estland gegründet und wird auch heute noch von ihm als Geschäftsführer geleitet.

-

Ist EstateGuru sicher?

EstateGuru ist eine sichere P2P-Plattform, die seit 2014 im Markt aktiv ist. Sie rangiert mit 280 Millionen Euro investierter Gelder auf Platz 16 der größten P2P-Plattformen der Welt.

-

Was kostet EstateGuru?

Die Nutzung von EstateGuru kostet für Investoren nichts. Es gibt keine Gebühren für die Kontoführung. Das Abheben von Geldern kostet eine Gebühr von einem Euro.

-

Gibt es einen Empfehlungscode von EstateGuru?

Mit dem Empfehlungscode EGU19227 können sich neue Investoren bei EstateGuru 0,5 Prozent Cashback auf alle Investitionen in den ersten drei Monaten nach ihrer Anmeldung sichern.

Bei EstateGuru anmelden und attraktiven Bonus sichern

Wenn du nun bei EstateGuru loslegen möchtest, haben wir noch ein kleines Geschenk für dich: Wenn du dich über diesen Link (Einladungscode: EGU19227) bei EstateGuru anmeldest, erhältst du einen Bonus in Höhe von 0,5 Prozent deines in den ersten drei Monaten investierten Kapitals auf dein Konto gutgeschrieben!