Es scheint bei den P2P-Plattformen gerade im Trend zu sein, Tagesgeld-ähnliche Produkte auf den Markt zu bringen – so nun auch Mintos mit Mintos Invest & Access. Wir haben das für dich ausprobiert und berichten von unseren Erfahrungen.

Bondora Go & Grow vs. Mintos Invest & Access

Die P2P-Plattform Bondora hat vergangenes Jahr mit Go & Grow (hier anmelden für 5 Euro Gutschrift!) ein Produkt geschaffen, das dir ständige Liquidität verspricht.

Das bedeutet, dass du jederzeit dein Geld anfordern kannst. Das kannst du bei „normalen“ P2P-Investments bekanntlich nicht, weil die von dir finanzierten Kredite ja zeitlich gebunden sind und über mehrere Wochen oder Monate von den Kreditnehmern zurückgezahlt werden.

Go & Grow erinnert im Grunde schon an ein Tagesgeldkonto, auch wenn es natürlich keines ist und Bondora es auch nicht als solches vermarktet. Die Grundzüge sind aber dennoch ähnlich: Geld parken, Zinsen kassieren und wenn du es brauchst, einfach wieder abziehen.

Der Unterschied sind die Zinsen, die bei Bondora Go & Grow aktuell bei bis zu 6,75 Prozent liegen und das Risiko, das selbstredend bei einer P2P-Plattform (und jeder anderen Anlage) immer dabei ist.

Was ist Mintos Access & Invest?

Nun zieht Mintos (hier anmelden für bis zu 1.000 Euro Bonus für dich) mit einem ähnlichen Produkt nach, das sich Mintos Invest & Access nennt, zu Deutsch also: „Investieren & Zugriff“. Der Name verrät fast schon, dass es auch hier darum geht, schneller an das Geld heranzukommen als das bei „normalen“ P2P-Investments der Fall wäre.

Doch von vorne. Was ist Mintos Access & Invest? Im Grunde geht es darum, sich nicht mehr selbst durch all die Konfigurationsmöglichkeiten bei Mintos zu wühlen, sondern Mintos diese Arbeit erledigen zu lassen.

Mintos verspricht „ein vollständig diversifiziertes Portfolio“. Das Geld, das du in dein Invest & Access-Konto einzahlst, wird also von Mintos in deinem Interesse breit gestreut und angelegt.

💡 Mehr Mintos?

Wir haben Mintos besucht und zeigen dir in unserer Reportage aus Lettland, wie Mintos arbeitet und welche neuen Funktionen geplant sind.

Was sind die Vorteile von Access & Invest?

Die Vorteile liegen dabei natürlich auf der Hand: Du hast fast keine Arbeit, alles läuft passiv und nebenher. Mintos selbst begrenzt die Rendite nicht wie Bondora bei Go & Grow auf 6,75 Prozent p.a. Unser durchschnittlicher Zinssatz liegt bei Invest & Access aktuell bei 11,91 Prozent p.a..

Zudem gefällt uns die Transparenz, mit der man sowohl in der Invest & Access-Übersicht als auch unter „Meine Investitionen“ einsehen kann, worein Mintos das angelegte Geld investiert hat und wie lange die durchschnittliche Laufzeit der Kredite ist (bei uns 28 Monate).

Kosten fallen für dich bei Mintos keine an. Das ist bei Bondora zwar auch so, dort wird aber bei der Abbuchung des Geldes 1 Euro Gebühr fällig. Der ist zu verschmerzen, aber die 0 Euro bei Mintos sind natürlich noch ein bisschen schöner.

Einer der wichtigsten Punkte für Investoren ist aber natürlich die Rückkaufgarantie, die Mintos bietet. Ab einer Fälligkeit von 60 Tagen kauft Mintos überfällige Kredite zurück und gibt dir das Geld für neue Investitionen frei. In unserem Fall kam es nie zu einem solchen Fall, daher müssen wir auf Mintos‘ Wort vertrauen.

Was sind die Nachteile von Access & Invest?

Zunächst einmal kann man bei Access & Invest erst ab einer Summe von 500 Euro investieren, damit Mintos das Portfolio ausreichend diversifizieren kann. Das ist für viele Einsteiger schon eine Hürde, die Bondora nicht hat. Dort kannst du mit nur einem Euro loslegen.

Die Auszahlung des Geldes ist zwar kein Nachteil, aber dann doch nicht so einfach wie bei Go & Grow. Mintos verkauft, wenn du dein Geld haben möchtest, deine Kredite automatisch an andere Investoren von Invest & Access.

Hierfür müssen aber natürlich auch Investoren zur Verfügung stehen, die diese Kredite haben wollen. Mintos sichert sich hier mit einem „abhängig von der Nachfrage anderer Investoren zu diesem Zeitpunkt“ ab. Zudem kannst du bei Mintos nur Kredite ohne Zahlungsverzug verkaufen. Das bedeutet, dass du nur das Geld von im Zeitplan laufenden Krediten sofort bekommen kannst.

Überfällige Kredite kannst du erst dann verkaufen, wenn sie wieder im Zeitplan liegen oder der Rückkauf beginnt. Hierzu schreibt Mintos:

Derzeit kann Invest & Access keine Kredite in Verzug für Sie verkaufen. Wir arbeiten jedoch an einer Funktion, die es Ihnen ermöglicht, sie auf dem Sekundärmarkt zu verkaufen.

Ein weiterer Nachteil ist, dass du nur ein Invest & Access-Konto auf Mintos haben kannst und nicht für verschiedene Ziele in unterschiedliche Konten sparen kannst.

Vorteile vs. Nachteile: Ist Invest & Access ein gutes Investment?

Diese Frage kann ich so einfach natürlich auch nicht beantworten. Schließlich hängt die Antwort immer von deinen ganz individuellen Anforderungen ab. Beispielsweise, welchen Anlagehorizont du hast oder welche Summen du investieren kannst.

Wir stören uns an der Begrenzung auf mindestens 500 Euro, weil sie viele Anleger gleich von Beginn an ausschließt. Übrigens: Nach oben gibt es auch eine Begrenzung. Diese liegt bei 100.000 Euro.

Dafür ist die Transparenz und die 0-Kosten-Politik bei Mintos positiv hervorzuheben. Für uns ist Invest & Access eine Möglichkeit, zwischen den liquideren P2P-Investments zu diversifizieren: Einen Teil in Bondora Go & Grow, einen anderen Teil in das Pendant von Mintos investiert.

So funktioniert Invest & Access auf Mintos

Nachdem wir nun die Vorteile und Nachteile von Invest & Access abgewogen haben, schauen wir uns noch an, wie du selbst bei Invest & Access starten kannst.

- Zunächst einmal brauchst du ein Mintos-Konto (über den Link erhältst du bis zu 1.000 Euro Bonus für deinen Start).

- Dann musst du dich bei Mintos verifizieren. Das geht binnen drei Minuten mit deinem Personalausweis und einer Webcam (egal ob mobil oder am Laptop).

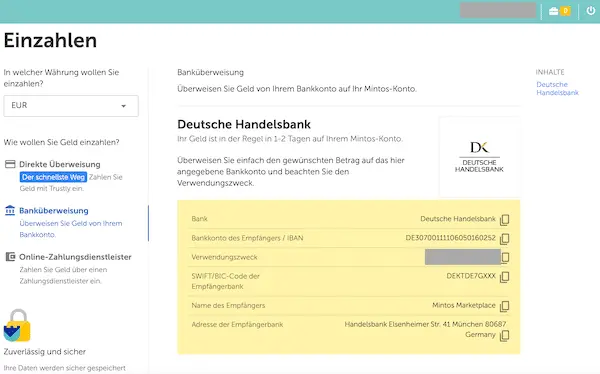

- Anschließend musst du das Geld einzahlen. Das geht über einen Klick auf „Einzahlen / Abheben / FX“ im Hauptmenü. Dort kannst du „Direkte Überweisung“, „Banküberweisung“ (hier im Bild) oder „Online-Zahlungsdienstleister“ auswählen.

- Ist das Geld da, erhältst du eine E-Mail von Mintos. Wenn du vorab bereits ein Invest & Access-Konto eingerichtet hast, ist die Chance hoch, dass das Geld bereits investiert ist.

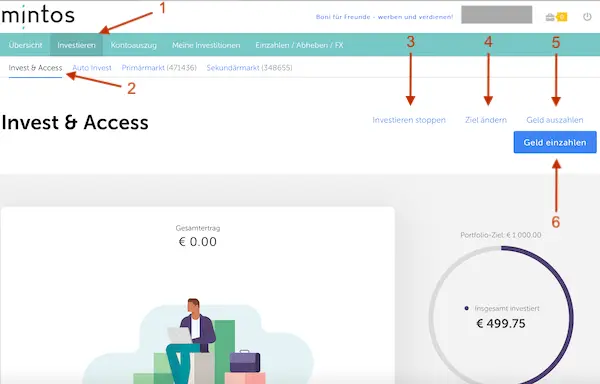

- Das Invest & Access-Konto kannst du wie folgt einrichten: Klicke auf „Investieren“ (1) im Hauptmenü, dann auf „Invest & Access“ (2) im Submenü und folge den Anweisungen.

- Einmal eingerichtet, kannst du das Investieren stoppen (3), dein persönliches Anlageziel ändern (4), dir dein Geld wieder auszahlen lassen (5) oder neues Geld einzahlen (6).

- Fertig. Nun arbeitet Mintos Invest & Access für dich!

Unsere Erfahrungen mit Mintos Invest & Access

Wir haben Mintos Invest & Access für dich ausprobiert und 500 Euro eingezahlt. Das Geld war noch am gleichen Abend da, was wahrscheinlich am deutschen Konto liegt, das Mintos für deutsche Kunden anbietet. Das hat Mintos anderen P2P-Plattformen voraus. Das Geld war dann binnen weniger Minuten im von uns vorab eingerichteten Invest & Access-Konto diversifiziert investiert – in genau 20 Kreditunternehmen.

Nun sind wir auf die Ergebnisse gespannt. Bis jetzt ist das neue Produkt von Mintos eine schöne, simple und nutzerfreundliche Diversifikation für P2P-Investments. Es ersetzt aber natürlich kein Tagesgeld-Konto, sei dir bitte der Risiken mit P2P-Krediten bewusst.

Weiterlesen

Wenn dich das Thema interessierst, findest du hier unsere Artikel zu P2P-Investments, darunter auch: