Wir haben im Dezember 2024 1.000 Euro in einen Private Equity-Fonds von NAO investiert. Hier halten wir unsere ehrlichen Erfahrungen mit NAO fest – und zeigen dir transparent die Performance unseres Investments.

NAO: So legst du los

Bevor wir loslegen kurz die Information, wie du dein NAO-Depot eröffnen kannst. Das geht ganz einfach online über diesen Link auf der Website von NAO mit einem Klick auf „Jetzt starten“. Die Depoteröffnung dauert etwa 10 Minuten und kann vollständig digital von Zuhause aus abgeschlossen werden.

Jetzt kostenloses Konto eröffnen

NAO Test: So investieren wir in Private Equity

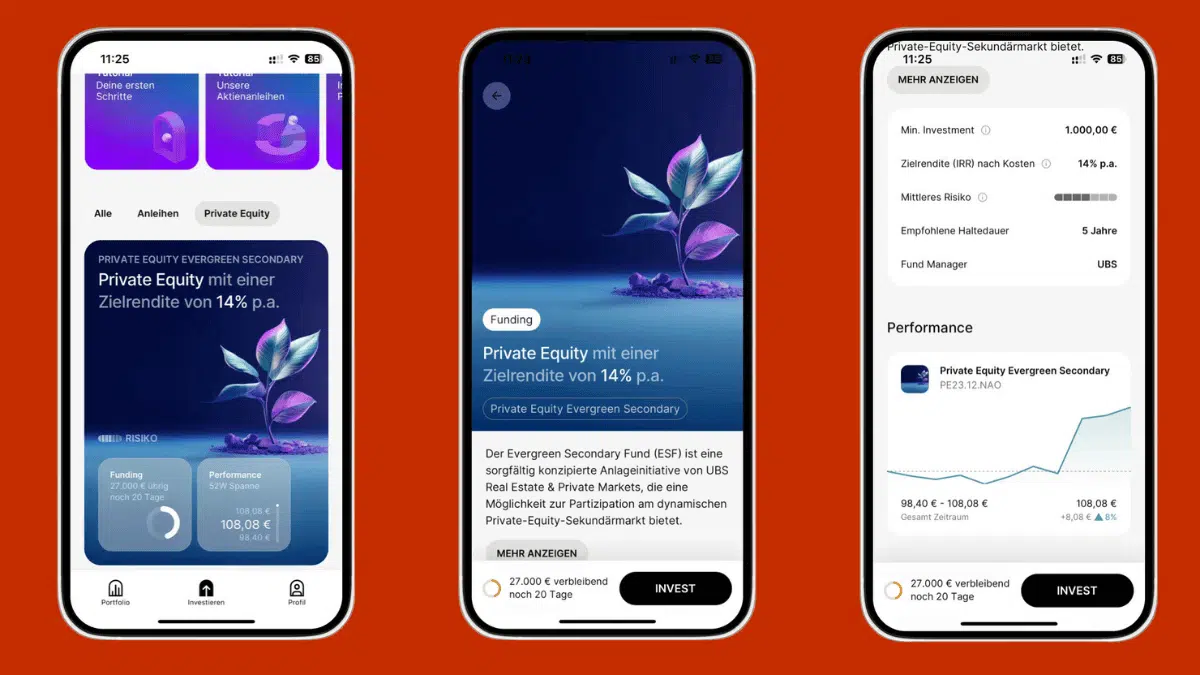

Im Dezember 2024 haben wir uns für einen Test für das Private-Equity-Produkt von NAO entschieden. Hinter Private Equity verbirgt sich vereinfacht ausgedrückt die Möglichkeit, direkt in Unternehmen zu investieren, ohne dass diese an der Börse notiert sind. Als Partner von NAO fungiert in diesem Fall die UBS.

Konkret bedeutet das: Wir investieren 1.000 Euro in einen Private-Equity-Fonds der UBS (den Evergreen Secondary Fund). Die 1.000 Euro sind dabei nicht zufällig gewählt – sie sind gleichzeitig auch die Mindestsumme, die man für ein Private-Equity-Investment über NAO investieren muss (inzwischen gibt es auch Sparpläne ab 1 Euro, das war zum Zeitpunkt unseres Starts noch nicht der Fall).

Nach der schnellen Verifizierung und Kontoeröffnung müssen wir zunächst einmal Geld auf das NAO-Verrechnungskonto einzahlen. Das liegt bei der Baader Bank – leider. Aber da NAO als Fintech keine eigene Banklizenz hat, müssen sie mit einer Partnerbank kooperieren, um Kundengelder sicher verwahren zu können.

Wichtig bei der Einzahlung ist bereits, dass man genügend Geld überweist. Denn: Die Vermittlungsgebühr des Private-Equity-Fonds der UBS liegt bei stolzen 2 Prozent. Für ein 1.000 Euro-Investment muss man also 1.020 Euro überweisen. Hohe Kosten sind bei speziellen Fonds und ETFs leider keine Seltenheit.

NAO Erfahrungen: Die Performance

Zur Wahrheit der etwas höheren Kosten gehört allerdings auch, dass in drei Monaten bereits 4,49 Prozent Rendite bei unserem NAO Test rausgesprungen sind. Mit „Rendite“ meinen wir hier: Den NAV, den Net Asset Value. Einmal pro Monat wird beim UBS-Fonds bewertet, was die Beteiligungen wert sind, die sich im Fonds befinden.

Du kannst dir den NAV also in etwa so vorstellen wie den Kurs eines ETFs oder einer Aktie. Private Equity ist einfach deutlich illiquider als eine Aktie, daher gibt es Updates nicht ständig, sondern nur monatlich. Die Zielrendite beim UBS-Fonds liegt laut NAO bei 14 Prozent pro Jahr (nach Kosten).

Rechnen wir unsere 4,49 Prozent aufs Jahr hoch, kommen wir auf 17,96 Prozent – wobei davon noch die 2 Prozent Vermittlungsgebühr abgezogen gehören und Verkaufskosten von 0,79 Prozent abgehen würden, wenn wir unsere Anteile jetzt verkaufen würden. Gehen wir mal davon aus, dass es nicht immer so gut läuft, dann ist die Performance ziemlich genau „on point“ mit der Zielrendite (und ehrlich gesagt auch etwas beeindruckend).

Die empfohlene Haltedauer ist mit fünf Jahren angegeben. Daran musst du dich natürlich nicht halten, es ist nur eine Empfehlung. Aber rechnen wir mal nach: Nach fünf Jahren hätten wir damit unser Investment mit einer Endsumme von 1.925 Euro fast verdoppelt. Auf dem Tagesgeld mit 2 Prozent Zinsen wären es nach fünf Jahren nur 1.104 Euro.

Jetzt kostenloses Konto eröffnen

NAO Test: Warum nicht „all in“ trotz guter Performance?

Fragt sich: Warum geht man nicht „all in“ bei NAO, wenn in unserem Test alles so toll ist? Dafür gibt es ein paar gute Gründe, die man kennen sollte:

- Illiquidität: Ein Investment in Private Equity ist illiquide. Du kannst es also nicht jetzt sofort verkaufen. Bei NAO kannst du deine Fondsanteile einmal pro Quartal verkaufen. Du solltest also nur das Geld in die Private Equity-Produkte von NAO investieren, das du sicher für ein paar Monate nicht brauchst.

- Höheres Risiko: Börsengehandelte Unternehmen haben viele Verpflichtungen in Sachen Transparenz. Das ist bei privaten Unternehmen anders. Hier ist die Informationslage nicht ganz so gut. Dementsprechend solltest du den NAV im Blick behalten – der aber auch nur einmal pro Monat berechnet wird.

- Schlechtere Diversifizierung: Der Private Equity-Fonds der UBS investiert nur in wenige ausgewählte Unternehmen. Mit einem breiten ETF (z.B. auf den MSCI World oder den MSCI Emerging Markets) oder einem gut diversifizierten Portfolio aus Einzelaktien hat das nichts zu tun. Hier entsteht also schnell(er) ein Klumpenrisiko.

- (Die App: Kein Grund, nicht in NAO zu investieren, aber die App ist in Sachen Nutzerfreundlichkeit eine mittlere Katastrophe. Modern ist sie, schick auch, aber das genaue Gegenteil von intuitiv. Zudem hat NAO mit der Baader Bank die schlimmste Partnerbank aller Fintech-Partnerbanken im Hintergrund. Aber: Die tolle Performance tröstet darüber weg!)

Das alles soll dich nicht entmutigen. Wir kennen diese Gründe (siehe dazu auch unseren NAO Guide), und investieren trotzdem mit NAO. Aber sie gehören zur Wahrheit eben dazu – daher wollen wir sie nicht verschweigen.

Unsere Empfehlung: Investiere nur das Geld über NAO in Private Equity, das du nicht täglich verfügbar brauchst. Und taste dich langsam heran. Die empfohlene Haltedauer von fünf Jahren hat seine Gründe, ebenso die Limitierung auf quartalsweise Verkäufe. Private Equity über NAO ist eher eine Beimischung zu einem Depot.

Fazit zu unseren NAO Erfahrungen

Was ist also das Fazit unserer NAO Erfahrungen: Abgesehen von der aus unserer Sicht unintuitiven App ist unser Test mit einer tatsächlichen jährlichen Rendite im Bereich der angegebenen 14 Prozent bisher ziemlich beeindruckend verlaufen. Die 2 Prozent Vermittlungsgebühr am Anfang stören etwas, sind aber schnell wieder drin.

Wir planen aktuell, das Investment noch etwas aufzustocken und berichten in einigen Monaten in einem Update, wie sich unser NAO Test entwickelt. Wenn du das kostenlose Depot eröffnen möchtest, klickst du auf der Website auf „Jetzt starten“ und folgst den Schritten. Die Depoteröffnung dauert etwa zehn bis 15 Minuten und lässt sich bequem digital von Zuhause aus erledigen.