Die 50-30-20-Regel hilft dir dabei, deine Ausgaben besser zu organisieren und dafür zu sorgen, dass am Ende des Monats mehr Geld in deiner Tasche ist. Wir zeigen dir, wie die 50-30-20-Regel funktioniert und wie du sie bestmöglich für dich nutzt.

Normalerweise sieht unser Geldfluss so aus: Am Anfang des Monats kommt Gehalt auf unser Konto, das dann sofort für Miete, Versicherungen, Strom, Wasser und Lebensmittel wieder abgeht. Was übrig bleibt, verkonsumieren wir meist unbewusst. Daher kommt der Spruch: „Am Ende des Geldes war noch zu viel Monat übrig.“

Genau das wollen wir mit der 50-30-20-Regel ändern. Am Ende des Monats soll noch genug Geld übrig sein – und zwar in unserer eigenen Tasche.

Was ist die 50-30-20-Regel?

Die 50-30-20-Regel ist eine Formel, mit der wir unser Einkommen auf die drei Hauptbereiche unserer Finanzen aufteilen können. Die sieht so aus:

- 50 Prozent für die Fixkosten: Miete, Versicherung, Strom, Wasser, Lebensmittel, etc.

- 30 Prozent für das Vergnügen: Urlaub, Shoppen, Zoo, Fußball, Essen gehen, Eis, etc.

- 20 Prozent für das Investieren: Aktien, ETFs, Immobilien, Schuldenabbau, etc.

Machen wir das an einem konkreten Beispiel fest: Du bekommst am Monatsanfang 2.000 Euro auf dein Konto ausgezahlt. Dann sind 1.000 Euro für die Fixkosten reserviert. 600 Euro sind für das Vergnügen und 400 Euro für deine Investments.

Pay yourself first!

Dabei ist ganz wichtig: Bezahle dich selbst zuerst. Üblicherweise bezahlen wir zunächst einmal andere Menschen oder Unternehmen: Vermieter, Banken, Versicherungen, Supermärkte, Wasserwerke und so weiter. Bei uns bleibt dann nur das übrig, was wir am Ende des Monats nicht an andere Parteien bezahlt haben.

Da wir aber nicht aufhören sollten, unsere Miete zu bezahlen oder Lebensmittel einzukaufen, gibt es einen Trick, um selbst genügend Geld zu behalten: Das Geld muss sofort vom normalen Einnahmen-Ausgaben-Konto per Dauerauftrag abgebucht werden.

50-30-20-Regel + 3-Konten-Modell

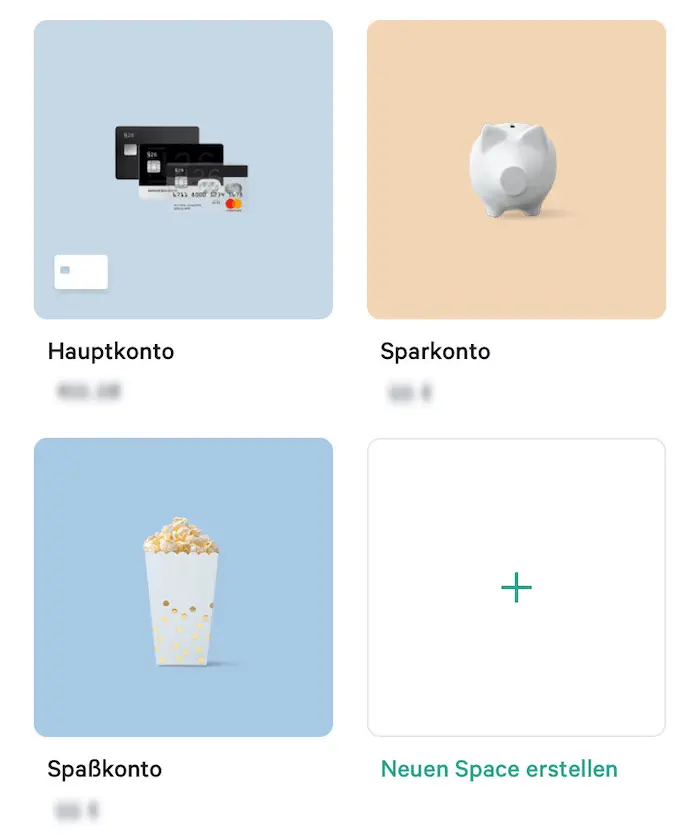

Du bezahlst dich also selbst – auf ein Konto, das nur für dich da ist, z.B. dein Investment- oder Sparkonto. Hier baust du dein Vermögen auf. Oder deine Altersvorsorge. Oder deinen Notgroschen. Dieses Geld bleibt also bei dir.

Um das zu erreichen, empfiehlt es sich, das Geld auch wirklich zu trennen. Ideal dafür ist das 3-Konten-Modell. Dafür kannst du dir entweder mehrere Giro– oder Tagesgeldkonten eröffnen, oder ein Konto nutzen, das Unterkonten anbietet. Hier wären das C24-Girokonto (Tochterbank von Check24) oder N26 ein gutes Beispiel, die mehrere Unterkonten (sogenannte „Pockets“ bzw. „Spaces“) anbieten.

Wenn du dir ein kostenloses Girokonto bei C24 eröffnen möchtest, kannst du das hier tun. Hier kannst du dir ein N26-Girokonto eröffnen. Hier kommst du zudem zu unserem Girokonto-Vergleich, hier zu unserem Tagesgeld-Vergleich, falls du weitere Optionen suchst.

Unsere Empfehlungen

Unsere Vergleichsrechner

zum Girokonto-Vergleich zum Tagesgeld-Vergleich

Der Vorteil der 50-30-20-Regel

Der große Vorteil der 50-30-20-Regel ist also, dass wir klare Regeln festlegen, wie unser Geld aufgeteilt wird – und zwar sofort dann, wenn wir es erhalten. Durch die physische Trennung des Geldes können wir gar nicht in Versuchung kommen, die Regel zu brechen oder unbewusst doch zu viel Geld auszugeben.

Natürlich ist die 50-30-20-Regel dabei nur ein Anhaltspunkt. Du kannst die Regel so abändern, wie es für dich optimal passt. Beispielsweise zu einer 60-20-20-Regel, wenn du mehr Geld für deine Fixkosten brauchst und weniger für dein Vergnügen. Wenn du hingegen eine hohe Sparquote schaffst, kannst du auch eine 30-10-60-Regel daraus machen.

Probleme bei der Umsetzung

Natürlich sind alle Lebensumstände verschieden. Entsprechend lassen sich zum Beispiel nicht bei jedem die Fixkosten auf 50 Prozent des Nettoeinkommens begrenzen. Wer in der Großstadt in einer Wohnung in bester Lage wohnt, wird höchstwahrscheinlich höhere Fixkosten haben als jemand, der außerhalb in einer WG wohnt.

Kinder, Haustiere, teure Hobbys oder gesundheitliche Aspekte können die jeweiligen Quoten natürlich noch einmal verschieben. Deswegen sollte die 50-30-20-Regel niemandem unter Druck setzen. Wichtig ist, eine Formel zu finden, die für einen selbst individuell passt und dann daran festzuhalten. Wenn es sich ergibt (z.B. durch eine Gehaltserhöhung), lässt sich dann an den einzelnen Werten optimieren.

50-30-20-Regel: Rechner und Beispiele

Um deine persönlichen Werte bei der 50-30-20-Regel auszurechnen, musst du nur dein Nettoeinkommen nehmen und in die einzelnen Werte aufteilen. Nehmen wir an, dass du 1.800 Euro netto auf dein Konto ausgezahlt bekommst, dann rechnest du:

- 50 Prozent: 1.800 * 0,5 = 900 Euro

- 30 Prozent: 1.800 * 0,3 = 540 Euro

- 20 Prozent: 1.800 * 0,2 = 360 Euro

Anhand dieser Tabelle siehst du grob, bei welchem Nettoeinkommen welche Werte erreicht werden sollten (sofern du dich genau an die 50-30-20-Regel halten möchtest).

| 50 % | 30 % | 20 % | |

|---|---|---|---|

| 1.000 € | 500 € | 300 € | 200 € |

| 1.200 € | 600 € | 360 € | 240 € |

| 1.400 € | 700 € | 420 € | 280 € |

| 1.600 € | 800 € | 480 € | 320 € |

| 1.800 € | 900 € | 540 € | 360 € |

| 2.000 € | 1.000 € | 600 € | 400 € |

| 2.200 € | 1.100 € | 660 € | 440 € |

| 2.400 € | 1.200 € | 720 € | 480 € |

| 2.600 € | 1.300 € | 780 € | 520 € |

| 2.800 € | 1.400 € | 840 € | 560 € |

| 3.000 € | 1.500 € | 900 € | 600 € |

Finde das passende Girokonto

Wenn du noch auf der Suche nach dem passenden Girokonto bist, um die 50-30-20-Regel umzusetzen, findest du hier unsere Empfehlungen mit den besten Girokonten, hier unsere Liste mit kostenlosen Girokonten ohne Kontoführungsgebühren und hier unseren interaktiven Girokonto-Vergleich.

Unser Tipp: Santander

Die Santander bietet mit dem BestGiro ein bedingungslos kostenloses Girokonto an – und das ohne Mindesteingang. Obendrauf gibt’s kostenlose Echtzeitüberweisungen, eine kostenlose Visa-Debitkarte und eine kostenlose Kreditkarte auf Wunsch (Bonität vorausgesetzt).

- Kostenloses Girokonto

- Visa-Debitkarte und Kreditkarte

- Moderne App

- Bis zu 200 Euro Willkommensbonus

Fazit: Mit der 50-30-20-Regel bleibt mehr Geld bei dir

Du hast in diesem Test also gesehen: Mit der 50-30-20-Regel bleibt mehr Geld bei dir. Du bezahlst dich selbst, legst dir ein festes Budget für deine Freizeit fest und baust nebenbei auch noch dein Vermögen auf (oder noch bestehende Schulden ab). Hier findest du passende Konten und Vergleiche, mit denen du die 50-30-20-Regel ideal umsetzen kannst: