Eine Studie hat ergeben, was Kunden von ihrem Girokonto erwarten. Wir schauen uns die Ergebnisse an und sagen dir, welche Bank diese Erwartungen erfüllen kann. Wir begeben uns mit dir auf die Suche nach dem besten Girokonto.

Das Girokonto ist das Herzstück unserer Finanzen. Hierauf landet jeden Monat unser Gehalt, Fixkosten wie Miete oder Versicherungen gehen von hier wieder ab. Und vom Rest investieren wir in Aktien, ETFs, P2P-Kredite oder Kryptowährungen.

Dementsprechend wichtig ist das Girokonto und wir sollten genau prüfen, was wir von diesem Konto erwarten: Ein gut ausgebautes Filialnetz? Viele Geldautomaten? Ein performantes Online-Banking? Oder einfach das günstigste Konto ohne unnötige Gebühren?

⏱ Wenig Zeit?

Hier kommst du direkt zu unserem interaktiven Girokonten-Vergleich. Damit kannst du die besten Girokonten für deine Bedürfnisse in wenigen Sekunden finden!

YouGov und Statista haben über 2.000 Menschen ab 18 Jahren befragt, was sie von ihrer Bank erwarten. Darunter auch 190 Menschen zwischen 18 und 24 Jahren, um einen Vergleich zur jungen Kundengruppe zu erhalten.

Wir schauen uns die Ergebnisse dieser Studie im Detail an und geben dir zu jedem Punkt passende Tipps, Tricks und Empfehlungen, wie du das beste Girokonto für deine Bedürfnisse und Erwartungen findest.

Platz #1: Hohe Sicherheit beim Online-Banking

Der wichtigste Punkt in der YouGov-Studie ist die hohe Sicherheit beim Online-Banking. 73 Prozent der Befragten gaben an, dass sie das von ihrem Girokonto erwarten – bei den jungen Kunden waren es 65 Prozent.

Sicherheit beim Girokonto durch PSD 2

Grundsätzlich sind Banken seit September 2019 dazu verpflichtet, sich den Regeln der „Payment Services Directive 2“ der EU-Kommission anzupassen. Die besser als „PSD 2“ bekannten Regeln beinhalten zum Beispiel, dass bei Bankgeschäften im Internet eine „starke Authentifizierung“ vorliegen muss.

Diese „starke Authentifizierung“ wird durch TAN-Verfahren gewährleistet, die zwei der folgenden drei Elemente beinhalten:

- Wissen: Etwas, das nur der Kunde wissen kann.

- Besitz: Etwas, worüber nur der Kunde verfügt.

- Inhärenz: Etwas, das als biometrische Eigenschaft nur dem Kunden zuzuordnen ist.

Aus diesem Grund wurden im September 2019 sämtliche iTAN-Listen ungültig, die man sich früher per Post hat zuschicken lassen können, da diese nicht den PSD-2-Regeln entsprochen haben.

PSD 2-konforme TAN-Verfahren

Stattdessen gibt es noch folgende, PSD2-konforme TAN-Verfahren, die du bei deinem Girokonto im Online-Banking nutzen kannst.

- PushTAN (Nachricht per Handy-App): Die PushTAN funktioniert ähnlich, nur dass keine SMS gesendet wird, sondern eine Push-Nachricht von einer gesonderten TAN-App kommt.

- AppTAN (Einloggen in Handy-App): Bei AppTAN musst du dich zur Bestätigung deiner Überweisung mit einem Passwort bei deiner Banking-App anmelden. Der Rest geschieht im Hintergrund.

- ChipTAN (TAN per Lesegerät): Bei der ChipTAN-Methode hast du einen TAN-Generator, der in Kombination mit deiner Bankkarte eine TAN generiert. Da du hier zwei getrennte Geräte nutzt, gilt dieses Verfahren als sehr sicher (und umständlicher).

- PhotoTAN (TAN per Grafik): PhotoTAN funktioniert wie ChipTAN nur ohne TAN-Generator. Hierbei scannst du mit deiner Banking-App eine Grafik, aus der die App dann die TAN generiert.

Sicher macht die TAN-Verfahren vor allem, dass die TANs dynamisch aus den Überweisungsdaten generiert werden. Somit ist eine TAN nicht – wie früher bei den iTAN-Listen auf Papier – für alles gültig, sondern nur für eine bestimmte Aktion.

Übrigens: Von diesen TAN-Verfahren gibt es diverse Variationen und teils auch je nach Bank unterschiedliche Namen. Sie funktionieren aber in der Regel sehr ähnlich. Wichtig ist, dass die TANs dynamisch generiert werden und dass möglichst viele verschiedene Apps und Geräte zum Einsatz kommen.

🔐 Einlagensicherung

Bankeinlagen sind in Deutschland bis zu einer Höhe von 100.000 Euro durch die Einlagensicherung geschützt!

Empfehlungen: Welches Girokonto nutzt welches TAN-Verfahren?

Das TAN-Verfahren nach PSD 2 ist natürlich nicht der einzige Faktor für Sicherheit beim Online-Banking – aber einer der wichtigsten. Dementsprechend siehst du hier, welche Bank welche TAN-Verfahren für ihr Girokonto anbietet. Daraus kannst du dir die Verfahren aussuchen, die für dich am besten passen.

| Bank | TAN-Verfahren |

|---|---|

| Comdirect | MobileTAN, PhotoTAN |

| Consorsbank | MobileTAN |

| DKB | MobileTAN, ChipTAN |

| ING | MobileTAN, PushTAN, PhotoTAN |

| Postbank | PushTAN, PushTAN |

| 1822direkt | PushTAN, MobileTAN |

| Fidor Bank | MobileTAN |

| N26 | PushTAN |

| Norisbank | PhotoTAN, MobileTAN |

| Targobank | MobileTAN, PushTAN, ChipTAN |

Platz #2: Ein kostenloses Girokonto

Knapp hinter der hohen Sicherheit beim Online-Banking liegt ein kostenloses Girokonto auf Platz 2 der YouGov-Studie. 71 Prozent der Befragten (61 Prozent der 18- bis 24-Jährigen) erwarten das von ihrem Girokonto.

Das zeigt auch eine Umfrage von GfK und ING, die ergeben hat, dass sich nur 7 Prozent der deutschen Bankkunden nicht über Gebühren ärgern. Den meisten Ärger ziehen dabei die Kontoführungsgebühren (38 Prozent), Gebühren am Geldautomaten (25 Prozent) und Strafzinsen für Überziehungen (22 Prozent) auf sich.

Filialbank vs. Direktbank vs. Neobank

Wie aber lässt sich ein günstiges oder sogar kostenloses Girokonto finden? Die einfachste Antwort wäre, nach der Art der Bank zu gehen. Beim Thema Wertpapierdepot sind zum Beispiel in der Regel die Filialbanken deutlich teurer als die Direktbanken, Neobanken oder Neobroker. Das liegt vor allem daran, dass Filialbanken ein riesiges Netz an Filialen betreiben und dementsprechend hohe Kosten für Mieten, Versicherungen und Personal haben.

Direktbanken sind reine Online-Banken, die sich keine Filialen leisten und daher günstiger sein können. Noch günstiger sind die Neobanken, die sich auf eine Nische fokussieren (z.B. Depot oder Girokonten) und daher noch weniger Infrastruktur brauchen.

👨🎓 Studenten aufgepasst!

Für Studenten gibt es häufig günstigere Girokonten. Nutze unseren Studentenkonto-Vergleich, um die besten Konten für deine Studienzeit zu finden!

Kontoführungsgebühren beim Girokonto in Zeiten von Nullzinsen

So kommt es auch, dass viele Filialbanken während der Niedrigzinsphase wieder Kontoführungsgebühren eingeführt haben. In Zeiten von Null- oder sogar Negativzinsen hat sich das Kerngeschäft der Banken immer weniger rentiert, weswegen sie wieder längst vergessene Gebühren aus dem Hut zaubern müssen.

Die Kontoführungsgebühren liegen aktuell gerne mal im Bereich von wenigen Euro bis hoch zu etwa 15 Euro pro Monat. Dass das für die meisten Menschen inakzeptabel ist, ist verständlich. Ein Teil dieser Menschen wechselt die Bank daraufhin, was das Problem für die Banken nur noch verstärkt. Es entsteht ein Teufelskreis. Hier findest du Girokonten ohne Kontoführungsgebühren.

Das Problem der Direktbanken und Neobanken

Wer nun aber denkt, dass Direktbanken und Neobanken automatisch günstiger sind, der irrt. Viele der neuen Banken mit schlankerem Kostenmodell verzichten zwar auf die Kontoführungsgebühren, legen dafür aber andere Gebühren an.

Dazu zählen zum Beispiel Gebühren für eine optionale Girocard oder eine Kreditkarte, Begrenzungen bei den kostenlosen Barabhebungen am Geldautomaten oder Gebühren bei Auslandszahlungen.

Beim Girokonto gibt es für Banken viel Spielraum, Gebühren auf den ersten Blick zu verstecken. Daher eignet es sich immer, genau zu vergleichen, zum Beispiel mit unserem Girokonten-Vergleich:

Unser Tipp: Santander

Die Santander bietet mit dem BestGiro ein bedingungslos kostenloses Girokonto an – und das ohne Mindesteingang. Obendrauf gibt’s kostenlose Echtzeitüberweisungen, eine kostenlose Visa-Debitkarte und eine kostenlose Kreditkarte auf Wunsch (Bonität vorausgesetzt).

- Kostenloses Girokonto

- Visa-Debitkarte und Kreditkarte

- Moderne App

- Bis zu 200 Euro Willkommensbonus

Empfehlungen: Wo findest du ein kostenloses Girokonto?

Daran siehst du, dass Filialbank, Direktbank und Neobank nicht automatisch teurer oder günstiger sind. Es kommt ganz einfach darauf an, was du brauchst:

- Mit vielen Bargeldabhebungen solltest du darauf achten, kostenlos und in unbegrenzter Höhe und Anzahl am Geldautomat abheben zu können. Zudem brauchst du natürlich ein großes Netz an unterstütztem Geldautomaten. Dafür eignen sich zum Beispiel DKB, Comdirect oder ING.

- Wenn du Unterkonten brauchst, um bspw. das 3-Konten-Modell oder die 50-30-20-Regel zum Sparen durchzuziehen, eignen sich die Konten von N26 oder der C24 Bank.

- Bist du viel auf Reisen und brauchst eine Kreditkarte mit kostenlosen Abhebungen im Ausland? Dann wären DKB Cash oder das Comdirect Girokonto etwas für dich, die jeweils eine VISA-Kreditkarte anbieten. Wenn du eine MasterCard suchst, kannst du dir N26 oder C24 anschauen.

- Wenn du hin und wieder in den Dispo rutschst, sollten die Dispozinsen so gering wie möglich sein.

Zudem kannst du dir bei manchen Girokonten hohe Boni für deine Kontoeröffnung sichern – teils sogar mehrere hundert Euro. Schaue oben im Vergleich nach diesen Hinweisen bei den einzelnen Anbietern:

Platz #3: Ein dichtes Netz an Geldautomaten

Ein dichtes Netz an Geldautomaten erwarten 52 Prozent der Befragten. Dass das bei den Jüngeren nur 42 Prozent wichtig ist, zeigt den Trend zum bargeldlosen Bezahlen über Karte bzw. Smartphone-Systeme wie Apple Pay oder Google Pay.

Girokonto und Geldautomaten-Verbünde

Um ein Girokonto zu finden, das ein möglichst breites Netz an Geldautomaten zu finden, muss man um die Geldautomaten-Verbünde wissen. Das sind Zusammenschlüsse von Banken, die ihre Geldautomaten untereinander für ihre Kunden zugänglich machen.

Das sind die größten Geldautomaten-Verbünde und ihre prominenten Mitglieder:

| Verbund | Geldautomaten | Mitglieder |

|---|---|---|

| Sparkassen-Netz | ca. 24.000 | Sparkassen |

| Bankcard-Servicenetz | ca. 18.000 | u.a. Volksbanken, Raiffeisenbanken, Sparda-Banken, PSD-Banken |

| Cash Group | ca. 10.500 (inkl. Tankstellen) | u.a. Unicredit, Commerzbank, Deutsche Bank, Postbank |

| Cashpool | ca. 3.500 | u.a. Degussa Bank, Merkur Privatbank, National-Bank, Santander, Sparda-Banken, Targobank, Wüstenrot |

Entsprechend hoch ist also die Geldautomaten-Auswahl bei Sparkassen und Volksbanken. Wichtig dabei: Nur weil eine Bank nicht in einem der Geldautomaten-Verbünde vertreten ist, heißt das noch nicht, dass du an diesen Geldautomaten nicht günstig oder sogar kostenlos Geld abheben kannst.

Dazu gibt es neben den Automaten noch andere Möglichkeiten, Geld abzuheben. Zum Beispiel in Supermärkten: Neobank N26 etwa bietet mit seinem Cash26 eine Möglichkeit, bei 11.500 Supermärkten, Drogerien und Geschäften direkt beim Einkauf Geld abzuheben. Viele andere Banken haben ähnliche Angebote.

Empfehlungen: Girokonten mit großem Geldautomaten-Netz

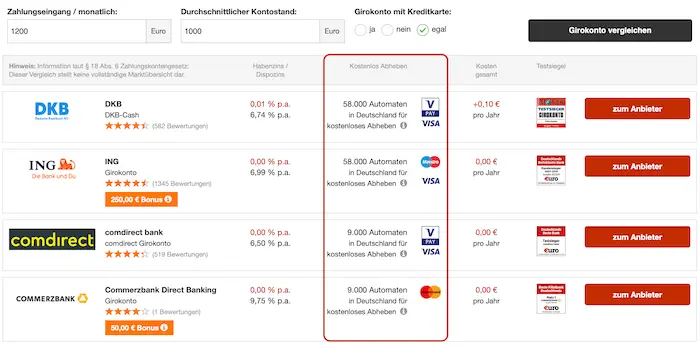

Auch hier hilft dir unser Girokonten-Vergleich weiter. Er zeigt dir an, an wie vielen Geldautomaten du national, aber auch international (z.B. über VISAs V-Pay oder MasterCards Maestro bzw. Cirrus).

Achte dabei auf die Spalte „Kostenloses Abheben“. Dort siehst du, an wie vielen Geldautomaten du kostenlos Geld abheben kannst und welche internationalen Bezahl-Systeme (V-Pay, Maestro, Cirrus, etc.) die Banken integriert haben. Wenn du mit der Maus über das kleine „i“ fährst, werden dir Details angezeigt.

Große Netze an kostenlosen Geldabhebe-Möglichkeiten bieten dementsprechend DKB, N26 oder ING mit 58.000 Automaten, 1822direkt mit 25.000 Automaten. Hier findest du alle Girokonten, die wir bisher getestet haben:

Platz #4, #5, #7: Filialen, Kontaktaufnahme, Beratung beim Girokonto

Da die drei Plätze 4, 5 und 7 in der Studie von YouGov direkt zusammenhängen, fassen wir diese zusammen: Filialen in der wohnlichen Nähe, Kontaktaufnahme über verschiedene Möglichkeiten (Telefon, Chat, Social Media, Vor Ort, E-Mail) und eine Beratung zur Geldanlage oder Krediten sind für viele Kunden wichtige Kriterien bei der Girokonto-Auswahl.

Girokonto-Vergleich: Alle Banktypen haben Vor- und Nachteile

Wie bereits oben erklärt, gibt es – grob unterteilt – drei Arten von Banken: Filialbanken, Direktbanken und Neobanken. Wie der Name schon sagt, führt beim Wunsch nach Filialen vor Ort kein Weg an einer Filialbank vorbei. Der Nachteil an Filialbanken ist, dass sie meist teurer sind.

Das liegt vor allem an der Kostenstruktur der Banken. Sie brauchen große und kleine Filialen in möglichst vielen Orten und Städten. Dazu das passende Personal, die Versicherungen, Mieten. All das kostet viel Geld, das sich Direktbanken und Neobanken sparen können.

Empfehlungen für ein Girokonto mit persönlicher Beratung

Wenn du ein Girokonto mit einer Filiale in direkter Nähe zu deinem Wohnort suchst, lässt sich hier keine Empfehlung aussprechen. Schau einfach in deiner Umgebung, welche Banken dort ihre Filialen unterhalten und entscheide dich für eine. In der Regel werden das Sparkassen, Volksbanken, Raiffeisenbanken und Sparda-Banken sein.

Wenn es nicht unbedingt eine Filiale sein muss und dir auch persönlicher Kontakt per Telefon reicht, bist du bei Direktbanken gut aufgehoben. Diese bieten in der Regel einen deutlich besseren Support an als Neobanken, die natürlich auch daran sparen. Bei Direktbanken findest du meistens eine Telefonnummer mit gutem Service, bei Neobanken meistens nur einen Chatbot.

Zudem können dich Direktbanken auch hinsichtlich anderer Themen beraten, da sie ein breiteres Angebot haben. Während Neobanken sich meistens nur auf ihre Nische (z.B. Girokonto) konzentrieren, bieten Direktbanken auch Tages– und Festgelder, Depots, Robo Advisor und Kredite für die Baufinanzierung oder den Autokauf an.

Anschauen kannst du dir für die genannten Vorteile zum Beispiel Comdirect, Consorsbank, ING oder DKB.

Platz #6: Eine benutzerfreundliche App

Immerhin noch knapp die Hälfte der Befragten zwischen 18 und 24 Jahren (gesamt: 41 Prozent) wünschen sich bei ihrer Bank eine benutzerfreundliche App für ihr Girokonto.

Es ist schwer, hier eine konkrete Empfehlung auszusprechen, da jeder Kunde andere Bedürfnisse und Anforderungen an die Benutzerfreundlichkeit einer App stellt.

Empfehlungen für ein Girokonto mit benutzerfreundlicher App

Ganz grundsätzlich lässt sich aber sagen, dass die „jungen Wilden“ unter den Banken mehr Fokus auf eine moderne App legen. Das wären zum Beispiel Neobanken wie N26, C24 oder Trade Republic oder Direktbanken wie Consorsbank, Comdirect und ING. Wobei das auch keine Garantie ist.

📱 Achte auf…

… eine Integration von Apple Pay (für iPhone-Nutzer) oder Google Pay (für Android-Nutzer). Damit kannst du bequem direkt per Smartphone bezahlen und brauchst keine Girokarte mehr mitführen.

Aber: Du kannst dir die Apps ganz einfach anschauen, indem du im App Store bei Apple oder im Play Store bei Google nach deiner Bank suchst und dir die Screenshots zur App anschaust. So erhältst du schon mal ein gutes Gefühl, ob dir die App zusagt oder eher nicht. Wir raten aber davon ab, die Entscheidung für ein Girokonto nur von der App abhängig zu machen.

Gesamtwertung: Unsere Empfehlungen für die besten Girokonten

Anhand der vielen verschiedenen Ergebnisse der Studie von Statista und YouGov siehst du schon, dass es schwer ist, eine pauschale Empfehlung für das beste Girokonto abzugeben. Dafür sind die Anforderungen einfach zu vielfältig. Aus diesem Grund geben wir dir drei begründete Empfehlungen ab, jede für einen anderen Kundentyp. So kannst du dir aussuchen, was am besten zu dir passt.

C24 Bank: Kurz & kompakt

![]() Die C24 Bank macht den anderen Neobanken aktuell vor, wie modernes Banking funktionieren sollte. Zinsen aufs Guthaben, Unterkonten und eine Mastercard-Debitkarte – alles umsonst.

Die C24 Bank macht den anderen Neobanken aktuell vor, wie modernes Banking funktionieren sollte. Zinsen aufs Guthaben, Unterkonten und eine Mastercard-Debitkarte – alles umsonst.

- Hohe Zinsen aufs Guthaben

- Kostenlose Unterkonten

- Mastercard-Debitkarte & Girocard

Trade Republic: Girokonto

Trade Republic bietet nicht nur ein Depot, sondern auch ein kostenloses Girokonto an. Obendrauf gibt es eine Visa-Debitkarte, Zinsen und Saveback.

Trade Republic bietet nicht nur ein Depot, sondern auch ein kostenloses Girokonto an. Obendrauf gibt es eine Visa-Debitkarte, Zinsen und Saveback.

- Girokonto ohne Kontoführungsgebühren

- Kostenlose Visa-Debitkarte

- Zinsen und Saveback

N26: Kurz & kompakt

Neobank N26 bietet Kunden ein kostenloses Girokonto mit Mastercard-Debitkarte, eine hochmoderne App und kommt mit Banklizenz der BaFin.

Neobank N26 bietet Kunden ein kostenloses Girokonto mit Mastercard-Debitkarte, eine hochmoderne App und kommt mit Banklizenz der BaFin.

- Kostenloses Girokonto

- Kostenlose Mastercard-Debitkarte

- Vollbanklizenz der BaFin