Kein Geld mehr, aber vom Monat ist noch so viel übrig? Mit dem 3-Konten-Modell kannst du sicherstellen, dass dir das nicht passiert und du immer genug Geld für Konsum, Ersparnisse und Investments hast. So funktioniert es!

Schauen wir uns zunächst einmal den „Normalfall“ an, der wahrscheinlich von den meisten Menschen oder Haushalten gelebt wird und im Kern daraus besteht, ein einziges Konto zu haben, von dem alles abgeht, was wir ausgeben.

Der „normale“ Geldfluss

Wir bekommen unser Geld – also zum Beispiel unser Gehalt – aufs Girokonto und bezahlen zunächst einmal alle Dinge, die wir unbedingt brauchen oder bezahlen müssen. Darunter fallen zum Beispiel:

- Miete

- Versicherungen

- Strom

- Lebensmittel

- Internet / Telefon

Wenn das Geld abgebucht ist, bleibt uns ein bestimmter Betrag übrig. Und diesen verkonsumieren wir, bis kein Geld mehr da ist. Das Problem daran ist, dass wir zunächst einmal alle anderen bezahlen, uns selbst (in Form von Vorsorge, Rücklagen oder Investments) aber vergessen.

Das 3-Konten-Modell: Bezahle dich zuerst!

Das 3-Konten-Modell baut nun auf der Idee auf, dass wir uns selbst zuerst bezahlen, bevor wir jemand anderen bezahlen. Oder auf Englisch: „Pay yourself first!“ Dadurch bleibt am Ende des Monats auch tatsächlich noch was vom Geld in unserer Tasche hängen – und nicht nur in den Taschen anderer Menschen (oder Unternehmen).

Das bedeutet natürlich nicht, dass wir nun aufhören, unseren Vermieter, Versicherungen oder den Stromanbieter zu bezahlen. Es geht um das richtige System, mit dem wir alle drei Dinge machen können: Unseren Verpflichtungen nachkommen, etwas für uns selbst und unsere Zukunft tun und natürlich auch Geld für Konsum und Vergnügen übrig haben.

So funktioniert das 3-Konten-Modell

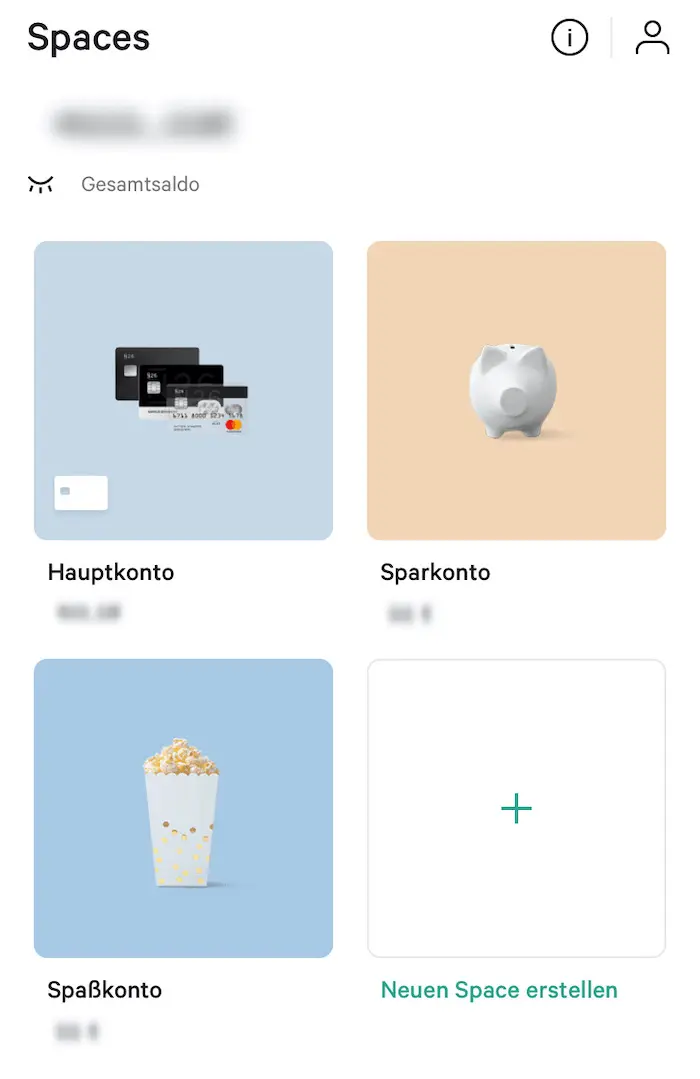

Und das geht so. Wir richten uns statt einem Girokonto noch zwei weitere Konten ein. Manche Girokonto-Anbieter, wie bspw. N26 mit ihren „Spaces“ oder C24 mit ihrem „Pockets“, bieten auch Unterkonten an, die wir dafür nutzen können. Die dann drei Konten bzw. Unterkonten sind:

- Ein Girokonto für unsere alltäglichen Verpflichtungen

- Ein Sparkonto für uns und unsere Zukunft

- Ein Spaßkonto für Vergüngen und Konsum

Das normale Girokonto (1) hatten wir vorher schon und ist nach wie vor wichtig für alles, was wir brauchen und bezahlen müssen. Hier geht also weiterhin die Miete, Versicherungen, Strom, Lebensmittel und andere Verpflichtungen ab.

Auf das Sparkonto (2) überweisen wir nun am Anfang eines jeden Monats (ganz wichtig, denn: pay yourself first!) genau den Betrag, den wir ansparen wollen, um zum Beispiel ein finanzielles Polster zu haben. Es ist wichtig, dass wir das gleich zu Beginn des Monats machen, um zu verhindern, dass am Ende des Monats nicht mehr ausreichend Geld da ist, um es zurückzulegen.

Und das Spaßkonto (3) ist – richtig geraten – für den Spaß da. Hiervon bezahlen wir Urlaube, Kurztrips, Unternehmungen, Zoobesuche, Eis, neue Schuhe oder ein Konzert. Auch das Geld für das Spaßkonto geht am Anfang des Monats ab.

Wie finde ich die passenden Konten?

Wenn du, wie die meisten Menschen, bisher nur ein Girokonto hast, benötigst du für das 3-Konten-Modell also noch zwei Girokonten. Wir empfehlen dafür das mobile C24-Girokonto (Tochterbank von Check24), mit dem du Unterkonten anlegen kannst. Diese nennen sich bei C24 „Pockets“. Diese Pockets kannst du beliebig benennen und besparen. Eine Alternative dazu wäre das mobile Girokonto N26.

Wenn du die Konten aber auch bankseitig voneinander trennen möchtest, findest du in unserem Girokonto-Vergleich günstige Girokonten. Für das Sparkonto kann sich auch ein Tagesgeldkonto eignen. Auch dafür haben wir einen Vergleich für Tagesgeldkonten.

Achte darauf, dass die Bank keine Kontoführungsgebühr für das Konto verlangt. Ansonsten bist du, da das Spar- und das Spaßkonto nicht so intensiv genutzt werden, relativ frei in der Auswahl.

Unsere Empfehlungen

Unsere Vergleichsrechner

zum Girokonto-Vergleich zum Tagesgeld-Vergleich

Beispiel: Das 3-Konten-Modell in der Praxis

Machen wir es mal greifbar mit einem Beispiel. Wir nehmen an, dass wir 2.000 Euro Lohn ausgezahlt bekommen und davon 70 Prozent für unsere Lebenshaltungskosten benötigen. 20 Prozent wollen wir für uns ansparen (oder investieren) und 10 Prozent wollen wir verkonsumieren.

Dann richten wir uns zwei Daueraufträge ein, die jeweils am Anfang eines jeden Monats ausgeführt werden:

- 400 Euro an Sparkonto

- 200 Euro an Spaßkonto

Die restlichen 1.400 Euro geben wir für unsere alltäglichen Verpflichtungen aus. Durch die Daueraufträge am Anfang des Monats stellen wir aber sicher, dass das Geld auch wirklich auf den anderen Konten ankommt und wir es nicht schon ausgegeben haben, bevor wir zum Sparen kommen.

Das 3-Konten-Modell ist sehr individuell und kann erweitert werden

Dabei ist das 3-Konten-Modell mit den oben genannten Prozentsätzen nicht fix in Stein gemeißelt, sondern sollte als grobe Orientierung gesehen werden. Wenn dein Ziel ist, viel Geld zu sparen, kannst du den Prozentsatz hier etwa erhöhen.

Alternativ kannst du aber auch ein 4-Konten-Modell daraus machen, wenn du noch ein Konto für Investments, bspw. ein Depot, brauchst, mit dem du dann in Aktien oder ETFs investieren kannst.

Wenn du dir ein passendes Depot eröffnen möchtest, empfehlen wir die Neobroker Trade Republic, Scalable Capital oder Smartbroker oder die Direktbanken Comdirect, Consorsbank oder ING:

Neobroker

Trade Republic Smartbroker Scalable Capital

Direktbanken

Fazit zum 3-Konten-Modell: Durch Automatisierung zum Ziel

Durch das 3-Konten-Modell kannst du dein Geld immer so verteilen, dass du deine Ziele erreichst. Wichtig dabei ist: Bleib dran und bleib konsequent. Arbeite mit Daueraufträgen und bezahle dich dadurch selbst zuerst!

Durch diese Automatisierung baust du mit der Zeit ein Vermögen auf dem Sparkonto auf, das dich ruhiger schlafen lässt und kannst genau so viel Geld für Konsum ausgeben, wie du es dir vorgenommen hast.