Als Versicherte der Deutschen Rentenversicherung erhalten alle Arbeitnehmer früher oder später ihre Renteninformation per Post zugeschickt. Wir erklären dir, was hinter den Fachausdrücken und Zahlen im Brief steckt und erklären den Unterschied zwischen Renteninformation und Rentenbescheid.

Was ist die Renteninformation?

Die Renteninformation ist eine Auskunft der Deutschen Rentenversicherung darüber, wie hoch deine erwartete Rente ist. Darüber hinaus erhältst du Informationen dazu,

- wie hoch deine Rente wäre, wenn du sofort aufhören würdest zu arbeiten.

- wie hoch deine Rente wäre, wenn du aus gesundheitlichen Gründen nicht mehr arbeiten könntest.

- wie sich deine Rente in den kommenden Jahren bei Anpassungen in Höhe von einem oder zwei Prozent entwickelt.

Neben diesen Zahlen enthält deine Renteninformation Erklärungshilfen zur Berechnung und zur weiteren Altersvorsorge, die jedoch nicht immer einfach zu verstehen sind. Das wollen wir mit diesem Text ändern.

Unterschied zwischen Rentenbescheid und Renteninformation

Da im allgemeinen Sprachgebrauch die Begriffe „Renteninformation“ und „Rentenbescheid“ oft als Synonyme verwendet werden, wollen wir zu Beginn des Textes kurz den Unterschied erklären.

- Renteninformation: Jährliche Information der Deutschen Rentenversicherung an alle Versicherten zur Dokumentation der bereits erworbenen Rentenansprüche und der voraussichtlichen Entwicklung der eigenen Rentenansprüche.

- Rentenbescheid: Der Rentenbescheid wird von der Deutschen Rentenversicherung kurz vor dem Beginn der Rente an dich als Versicherten verschickt. Der Rentenbescheid schlüsselt die Höhe deiner tatsächlichen monatlichen Rentenansprüche auf und dient als offizielle Bestätigung deiner Regelaltersrente.

Nichtsdestotrotz werden viele Menschen weiterhin vom jährlichen Rentenbescheid sprechen, wenn sie die jährliche Renteninformation erhalten. Das wollen wir berücksichtigen.

Wer bekommt eine Renteninformation?

Alle Versicherten der Deutschen Rentenversicherung bekommen einmal im Jahr ihre Renteninformation zugeschickt. Dafür müssen lediglich zwei Bedingungen erfüllt sein:

- Alter: Du musst mindestens 27 Jahre alt sein.

- Versicherungszeit: Du musst mindestens fünf Jahre lang in die gesetzliche Rentenversicherung eingezahlt haben.

Neben der postalischen Information bietet die Deutsche Rentenversicherung mittlerweile auch einige Online-Dienstleistungen an. Als Versicherter kannst du unter anderem deine Rentenauskunft und deinen Versicherungsverlauf digital anfordern, Anträge stellen, deine persönlichen Daten ändern oder dein Renteneintrittsalter oder die Höhe deiner Rente berechnen.

Ab wann bekomme ich eine Renteninformation?

Die erste Renteninformation kommt für viele Arbeitnehmer überraschend. Dabei gibt es klare Regeln für den Versand durch die Deutsche Rentenversicherung.

So erhalten alle Versicherten eine Renteninformation, sobald sie 27 Jahre alt sind und im Rentenkonto mindestens fünf Jahre an Beitragszeiten hinterlegt sind. Der Versand erfolgt automatisch. Im Anschluss bekommst du jedes Jahr einen neuen Bescheid zugeschickt.

Deiner ersten Renteninformation liegt auch der sogenannte Versicherungsverlauf bei. Das ist eine tabellarische Auflistung all deiner bisherigen Tätigkeiten, die die Deutsche Rentenversicherung mit in ihre Berechnung aufgenommen hat.

In den Jahren danach kannst du diese Übersicht jederzeit formlos anfordern. Spätestens mit 43 Jahren wirst du noch einmal von der Rentenversicherung dazu aufgefordert, alle hinterlegten Versicherungszeiträume zu überprüfen, um etwaige Fehler frühzeitig zu entdecken.

Renteninformation: Der Brief zur Rente Schritt für Schritt unter der Lupe

Bevor wir Absatz für Absatz deine Renteninformation unter die Lupe nehmen, zwei Informationen vorab:

- In der oberen linken Ecke findest du deine Versicherungsnummer. Diese brauchst du für jegliche Kommunikation mit der Rentenversicherung.

- Auf der rechten Seite unterhalb des Logos der Deutschen Rentenversicherung findest du alle Kontaktdaten der Rentenversicherung. Dazu gehören Postanschrift, Telefon, Fax, Service-Hotline, Website und eine E-Mail. Über all diese Wege kannst du als Versicherter Kontakt aufnehmen.

1. Absatz: Regelaltersrente

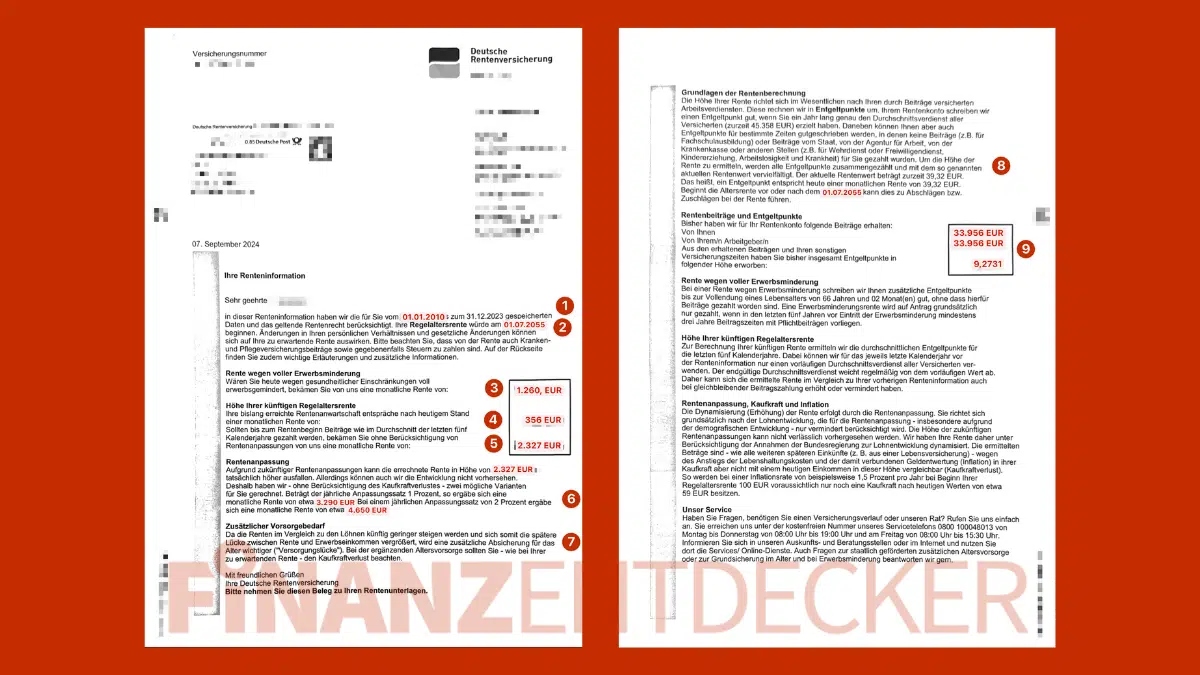

(1) Deine Renteninformation beginnt mit der Information zu deiner Regelaltersrente. Die Rentenversicherung weist zunächst darauf hin, welche Zeiträume (zum Beispiel: 1.1.2010 bis 31.12.2023) sie in ihre Berechnung einbezogen hat und wann deine Regelaltersrente beginnen würde. In unserem Beispiel ist das am 1. Juli 2055 der Fall.

Hinter dem Begriff der Regelaltersrente verbirgt sich in Deutschland der Zeitpunkt, zu dem du das gesetzliche Rentenalter erreicht hast. Im Jahr 2025 liegt die Regelaltersrente bei 67 Jahren. Je nach Geburtsjahr kann es sein, dass deine Regelaltersrente früher eintritt.

(2) In der zweiten Hälfte des Absatzes wirst du als Versicherter darüber informiert, dass die später im Text genannten Rentenbeträge dir nicht eins zu eins überwiesen werden, da auch auf die Rente Kranken- und Pflegeversicherungsbeiträge sowie womöglich Steuern gezahlt werden müssen. Es handelt sich also um die Brutto-Rente.

2. Absatz: Rente wegen Erwerbsminderung

(3) An dieser Stelle kommt die erste Zahl ins Spiel. Beim ersten der drei Beträge im Kasten handelt es sich um deinen aktuellen Rentenanspruch. In unserem Beispiel liegt der Betrag bei 1.260 Euro. Diese Summe würde dir die Deutsche Rentenversicherung jeden Monat auszahlen, wenn du ab sofort aus gesundheitlichen Gründen nicht mehr arbeiten könntest.

Um eine Rente wegen voller Erwerbsminderung zu erhalten, müssen einige Bedingungen erfüllt sein:

- Mindestens fünf Versicherungsjahre bei der Deutschen Rentenversicherung vor Eintritt der Erwerbsminderung.

- In den letzten fünf Jahren vor dem Eintritt der Erwerbsminderung hast du mindestens drei Jahre lang die Pflichtbeträge eingezahlt.

- Eine Erwerbsminderung liegt vor, wenn du aufgrund von Krankheit oder Behinderung weniger als drei Stunden am Tag arbeiten kannst.

Die Deutsche Rentenversicherung zahlt die volle Erwerbsminderungsrente nicht ohne Kontrolle aus. So wird vor der Zahlung überprüft, ob du durch eine Rehabilitation deine Erwerbsfähigkeit ganz oder teilweise zurückerlangen kannst.

Wenn eine Reha in deinem persönlichen Fall nicht zielführend ist, findet eine Beurteilung deiner Arbeitsfähigkeit statt. Wenn du weniger als drei Stunden am Tag arbeiten kannst, giltst du als voll erwerbsgemindert. Wenn du zwischen drei und sechs Stunden am Tag arbeiten kannst, giltst du als teilweise erwerbsgemindert.

3. Höhe der künftigen Regelaltersrente

(4) Weiter geht es im nächsten Bereich, der sich mit der Höhe der künftigen Rente beschäftigt. Die zweite Zahl im Kasten gibt einfach nur an, wie hoch deine Rente ausfallen würde, wenn du sofort in Rente gehen und nicht weiter in die Rentenkasse einzahlen würdest. Das sind in unserem Beispiel 356 Euro.

(5) Die dritte und letzte Zahl im Kasten ist deine aktuell prognostizierte Rente. Diese liegt bei uns bei 2.327 Euro im Monat – vor Abzug von Versicherungsbeträgen und Steuern.

Wichtig dabei ist: Die Deutsche Rentenversicherung setzt bei dieser Zahl voraus, dass du bis zum Renteneintritt immer genauso viel verdienst wie im Durchschnitt der letzten fünf Jahre. In Fachsprache: Du erwirtschaftest genauso viele Entgeltpunkte wie im Durchschnitt der letzten fünf Jahre.

Wenn es dir in deiner Karriere gelingt, dein Gehalt signifikant zu steigern, wächst auch dein Rentenanspruch. Wenn du dagegen beispielsweise mehrere Jahre die Arbeit pausierst, um dich um deine Angehörigen zu kümmern, kann es sein, dass der Betrag sinkt.

Für das letzte Jahr vor der Ausstellung einer Renteninformation zieht die Rentenversicherung zudem nur den Durchschnittsverdienst aller Versicherten heran. Es handelt sich also nicht um deinen persönlichen Wert.

Die dritte Zahl im Kasten ist also eine Prognose, die sich in den kommenden Renteninformationen aufgrund unterschiedlicher Faktoren – auch bei gleichbleibendem Verdienst – verändern kann.

4. Rentenanpassung

(6) Im nächsten Abschnitt geht es um die sogenannte Rentenanpassung. Dort findest du drei Zahlen:

- Deine errechnete Regelaltersrente mit dem Hinweis, dass diese auch höher ausfallen kann, wenn es von Seiten der Regierung Rentenerhöhungen geben sollte.

- Deine errechnete Regelaltersrente mit einer jährlichen Anpassung von einem Prozent. (Das sind in unserem Beispiel 3.290 Euro.)

- Deine errechnete Regelaltersrente mit einer jährlichen Anpassung von zwei Prozent. (Das sind in unserem Beispiel 4.650 Euro.)

Im professionellen Rentenkontext wird von Erhöhungen und synonym dazu von einer Dynamisierung der Rente gesprochen (Dynamisierung = Erhöhung).

Die Grundlage für die Berechnung der jährlichen Anpassung sind die Vorhersagen der Bundesregierung zur Lohnentwicklung in Deutschland. Allerdings betont die Deutsche Rentenversicherung, dass „die Höhe der zukünftigen Rentenanpassungen nicht verlässlich vorhergesehen werden“ kann. Es handelt sich also um Schätzwerte.

Rentenanpassung ohne Berücksichtigung der Inflation

Ein weiterer wichtiger Punkt mit Blick auf die Rentenanpassung ist, dass die Rentenversicherung in ihrer Berechnung die Inflation nicht vollständig berücksichtigt. Das heißt konkret: Dein Kaufkraftverlust fließt nur indirekt über die Lohnentwicklung in die Berechnung ein.

Deine errechnete Regelaltersrente (zum Beispiel: 2.327 Euro) wird noch durch die Inflation geschmälert, da die prozentuale Rentenanpassung die Inflation nicht komplett abbilden kann.

Die errechnete Summe stimmt also für das Jahr der Ausstellung deiner Renteninformation. Durch die Inflation werden 2.327 Euro im Jahr 2055 voraussichtlich allerdings weniger Wert sein als im Jahr 2024.

5. Zusätzlicher Vorsorgebedarf

(7) Im letzten Abschnitt auf der ersten Seite weist die Deutsche Rentenversicherung dich als Versicherten darauf hin, dass die Rente voraussichtlich nicht mehr genügt, um deinen Lebensstandard zu halten. Die Lücke zwischen deinem Einkommen und deiner Rente („Versorgungslücke“) wird in den künftigen Jahren steigen.

Deshalb sollen alle Versicherten prüfen, inwieweit eine private Altersvorsorge als Ergänzung zur staatlichen Rente Sinn ergibt. Es ist sinnvoll, sich schon frühzeitig mit alternativen Formen der Geldanlage wie Tagesgeld, Festgeld, Aktien, ETFs und Anleihen zu beschäftigen, um sich einen finanziellen Puffer oder ein passives Einkommen aufzubauen, um im Alter genügend Geld zu haben.

6. Grundlagen der Rentenberechnung

(8) Auf der Rückseite deiner Renteninformation findest du im unteren Bereich einige Erklärungen zur Vorderseite. Ganz oben erklärt dir die Rentenversicherung, wie sich deine Rente berechnet. Dabei gibt es für dich einige zentrale Kennzahlen und Werte, die du kennen solltest:

- Entgeltpunkte: Deine Beiträge zur Rentenversicherung werden in sogenannte Entgeltpunkte umgerechnet. Als Versicherter erhältst du jährlich einen Entgeltpunkt, wenn dein Einkommen dem Durchschnittsverdienst aller Versicherten (aktuell: 45.358 Euro) entspricht. Zusätzlich bekommst du auch Rentenpunkte vom Staat gut geschrieben, wenn du keine Beiträge zahlst. Auch im Wehrdienst, bei einem FSJ oder in Elternzeit erhältst du Rentenpunkte.

- Aktueller Rentenwert: Der aktuelle Rentenwert gibt an, wie viel Geld ein einzelner, erworbener Rentenpunkt zum Zeitpunkt der Ausstellung einer Renteninformation wert ist. In unserem Beispiel hat ein Rentenpunkt einen Gegenwert von 39,32 Euro an Regelaltersrente im Monat.

Wenn du deine gesammelten Rentenpunkte mit dem aktuellen Rentenwert multiplizierst, erhältst du deine aktuelle Rente. Dabei ist wichtig, dass du noch den sogenannten Zugangsfaktor einbeziehst. Dieser berücksichtigt dein Renteneintrittsalter.

Wenn du regulär bis zum offiziellen Rentenalter von derzeit 67 Jahren arbeitest, liegt der Zugangsfaktor bei 1,0. Solltest du früher in Rente gehen, sinkt der Faktor, was sich negativ auf deine erwartete Rente auswirkt.

7. Rentenbeiträge und Entgeltpunkte

(9) Die letzten drei Zahlen geben dir einen Überblick darüber, wie viele versicherungswirksame Beiträge bislang auf dein Konto geflossen sind und wie viele Rentenpunkte du bis zur Erstellung dieser Renteninformation erarbeitest hast. In unserem Fall haben wir je 33.956 Euro eingezahlt und dafür 9,2731 Rentenpunkte erhalten.

Wenn du dich dafür interessierst, wie die gesetzliche Rente und das Rentensystem in Deutschland funktionieren, empfehlen wir dir unseren Deep Dive Rente, in dem wir dir alles über die Rentenkasse in einfachen Worten erklären.