N26 zieht nach und bietet nach der C24 Bank jetzt auch ein integriertes Tagesgeld zu seinem Girokonto an. Das ist erstmal eine gute Nachricht, aber es gibt auch ein paar Haken. Auf die gehen wir in diesem Artikel ein.

N26 Girokonto: So legst du los

Bevor wir loslegen kurz die Information, wie du dein kostenloses N26 Girokonto eröffnen kannst. Das geht ganz einfach online über diesen Link auf der Website der N26 Bank mit einem Klick auf „Kostenlos registrieren“. Die Kontoeröffnung dauert etwa zehn Minuten und kann vollständig digital von Zuhause aus abgeschlossen werden.

Jetzt kostenloses Girokonto eröffnen

Zinsen auf das neue N26 Tagesgeld

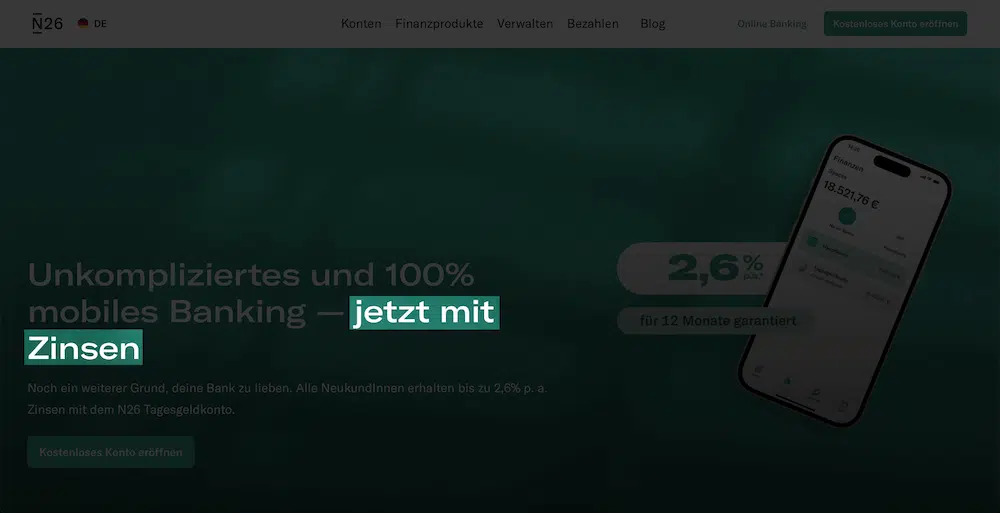

„Unkompliziertes und 100% mobiles Banking — jetzt mit Zinsen“ – das verspricht N26 seit neustem auf seiner Website. Damit zieht der Marktführer unter den Neobanken jetzt endlich nach und bietet – genau wie die C24 Bank – jetzt auch ein integriertes Tagesgeld zu seinem Girokonto an.

Bevor wir auf die Details eingehen, hier einmal die wichtigsten Fakten zum neuen N26 Tagesgeld übersichtlich zusammengefasst:

- Alle Neukunden, die zwischen dem 14. November 2023 und dem 31. Januar 2024 ein Girokonto bei N26 eröffnen, bekommen 2,6 Prozent Zinsen auf das integrierte Tagesgeld-Unterkonto – unabhängig vom Kontomodell.

- Diese Zinsen werden für 12 Monate ab Kontoeröffnung garantiert.

- Bestandskunden bekommen auch Zinsen, hier ist es aber abhängig davon, welches Kontomodell du hast. Kunden des Metal-Kontos für 16,90 Euro Kontoführungsgebühren pro Monat bekommen ebenfalls die 2,6 Prozent. You- und Smart-Kunden für 9,90 Euro bzw. 4,90 Euro pro Monat bekommen 2,26 Prozent. Und Kunden des kostenlosen Standard-Girokontos bekommen nur 1,26 Prozent.

- Alle Neukunden rutschen nach den 12 Monaten Zinsgarantie ebenfalls in diese Gliederung.

Jetzt kostenloses Girokonto eröffnen

Vorteile vom neuen N26 Tagesgeld

Bevor wir auf die Kritik eingehen, erstmal das Positive: N26 zahlt jetzt auch Zinsen. Wer begeisterter N26-Girokonto-Kunde ist oder werden möchte, bekommt jetzt mit einem neuen Tagesgeld-Unterkonto Zinsen auf Guthaben, das er oder sie auf dieses Unterkonto wie gewohnt mit wenigen Klicks hin und her verschieben kann.

Zudem ist die Zinsgarantie von 12 Monaten für Neukunden beeindruckend lang. Die meisten Tagesgelder haben sechs Monate Zinsgarantie. Konkurrent C24 hat die Zinsen von 4 Prozent aufs Tagesgeld zum Beispiel im Spätsommer verkündet und „nur“ bis Jahresende, also wenige Monate, versprochen. Neukunden bekommen jetzt schon weniger Zinsen.

Obendrauf zahlt N26 die Zinsen monatlich aus. Das sorgt einerseits für mehr Flexibilität, weil du so häufiger frequentiert die Zinsen erhältst und darüber verfügen kannst. Und andererseits hilft es auch beim Zinseszins, wie wir hier nachgerechnet haben. So weit, so gut. Aber es gibt auch ein paar Dinge, die beim neuen N26 Tagesgeld zumindest kritikwürdig sind.

Nachteile vom neuen N26 Tagesgeld

Erstens hat N26 die Chance vertan, mit C24 gleichzuziehen und auch Zinsen auf das Guthaben auf dem Girokonto anzubieten. Hier hätte man schön in den Konkurrenzkampf gehen können. Stattdessen gibt es nur Zinsen auf ein Unterkonto, wo man das Geld natürlich erstmal hinüberweisen muss. Bei C24 ist das auch so, aber man bekommt eben auch das ganz normale Girokonto-Guthaben verzinst.

Zudem hat man als langjähriger Bestandskunde das Nachsehen. Als C24 zum Beispiel im Herbst 2023 angekündigt hat, dass die Zinsaktion von 4 Prozent beendet wird und der Tagesgeldzins jetzt wieder bei 2,5 Prozent liegt, hat das nur Neukunden betroffen. Bestandskunden bekommen bis Jahresende ihre 4 Prozent.

N26 macht es genau umgekehrt und bietet Neukunden den höchsten Zinssatz von 2,6 Prozent unabhängig vom Kontomodell für 12 Monate an. Bestandskunden vom kostenlosen Girokonto bekommen aber nur 1,26 Prozent. Hier hat N26 – wie übrigens viele Banken aktuell – eine Chance vertan, Treue zu belohnen.

Dazu sind die Zinssätze nur mittelmäßig. Für Neukunden sind die 2,6 Prozent besser als die 2,5 Prozent bei der C24 Bank. Allerdings bekommt man diese Zinsen bei C24 auf das Girokonto-Guthaben. Auf das integrierte Tagesgeld gibt es sogar 3 Prozent. Insgesamt dürfte man am Ende des Monats bei C24 also mehr Zinsen rausbekommen, wenn man davon ausgeht, dass nicht jeder immer 100 Prozent seines Geldes auf das Tagesgeld-Unterkonto verschiebt.

Aber auch außerhalb vom Kleinduell zwischen C24 und N26 sind 2,6 Prozent nicht herausragend. Andere Banken bieten 3, 3,5 oder 4 Prozent an. Manche nur als zeitlich begrenzte Aktionszinsen für ein halbes Jahr, aber dann wechselt man danach halt wieder (da sind wir wieder beim Thema Treue) und schraubt den persönlichen Zinssatz mit Zinshopping nach oben.

Wann lohnt sich das N26 Tagesgeld für Bestandskunden?

Da Bestandskunden höhere Zinsen mit den Premium-Konten bekommen (2,26 Prozent für Smart- und You-Kunden und 2,6 Prozent für Metal-Kunden), rechnen wir kurz gegen, wann die teureren Kontomodelle mit den besseren Zinssätzen überhaupt Sinn machen. Schließlich musst du von den Zinsen ja auch erstmal die Kontoführungsgebühren abziehen.

- Ab ca. 2.650 Euro Guthaben auf dem Tagesgeld-Unterkonto hat man erst die 4,90 Euro für das Smart-Konto mit den 2,26 Prozent Zinsen raus.

- Bei ca. 5.300 Euro die Kosten von 9,90 Euro pro Monat für das You-Konto mit 2,26 Prozent Zinsen.

- Und bei knapp unter 8.000 Euro die 16,90 Euro für das Metal-Konto mit den 2,6 Prozent Zinsen.

Erst über diesen Beträgen macht man Gewinn. Und dafür müssen die Beträge wirklich auf dem Tagesgeld-Unterkonto liegen.

Fazit: Das N26 Tagesgeld hat Stärken und Schwächen

Wie gut das N26 Tagesgeld ist, muss jeder für sich beurteilen, in Anbetracht der Angebote von C24 und anderer Tagesgelder aktuell, die nichts kosten und teilweise höhere Zinsen liefern, ist es aus unserer Sicht aber etwas enttäuschend. Immerhin ist es aber ein Anfang und ein Schritt in die richtige Richtung – vielleicht geht da ja in Zukunft noch mehr.

Wenn du dir ein kostenloses N26 Girokonto eröffnen möchtest, geht das ganz einfach online über diesen Link auf der Website der N26 Bank mit einem Klick auf „Kostenlos registrieren“. Die Kontoeröffnung dauert etwa zehn Minuten und kann vollständig digital von Zuhause aus abgeschlossen werden.