Im Rahmen der aktuell steigenden Zinsen auf Tagesgelder und Festgelder werben viele Banken mit hohen Zinsen. Der Haken: Die meisten dieser Zinsen sind nur kurzfristige Aktionszinsen für Neukunden. Wir rechnen vor, wie hoch die Zinsen wirklich sind und zeigen dir, wie du dein neues Tagesgeldkonto ebenfalls überprüfen kannst.

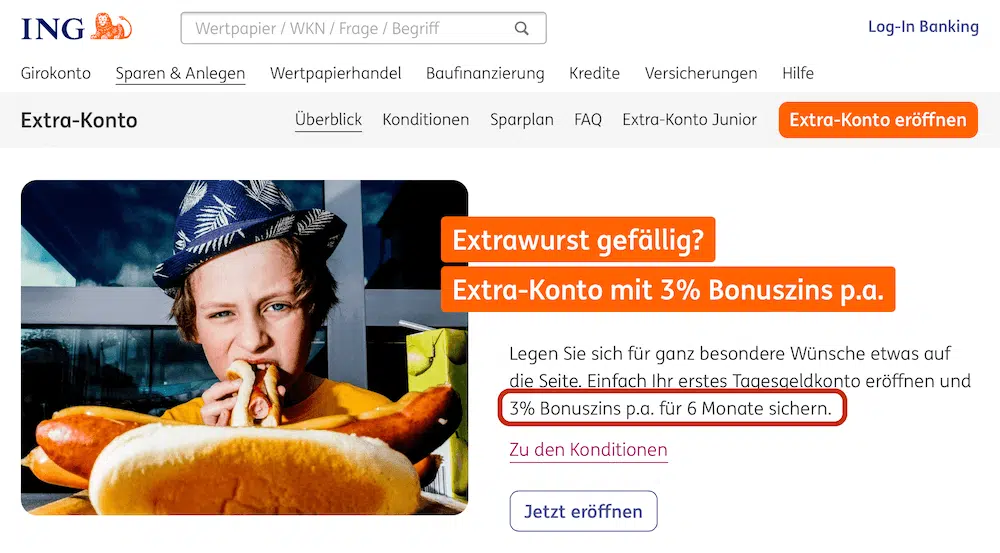

Von einem „Zins-Hammer“ war bei der „Bild“ zu lesen, als die ING ihre Tagesgeldzinsen auf 3 Prozent angehoben hat. Zweifellos, 3 Prozent klingen fantastisch und die ING ist aktuell ein Vorreiter, wenn es darum geht, die steigenden Zinsen an ihre Kunden weiterzugeben. Immerhin haben manch andere Direktbanken – wie beispielsweise die Comdirect – gerade erst damit begonnen, überhaupt wieder Zinsen auf Tagesgelder zu zahlen.

Tagesgeld-Zinsen nachgerechnet: Wie hoch sind die Zinsen wirklich?

Aber der Knackpunkt liegt, wie immer, im Detail. Schauen wir uns die Zinsen auf das ING Tagesgeld also einmal im Detail an: Die ING bietet zum Zeitpunkt dieses Artikels einen Aktionszins an, der Neukunden (und unter bestimmten Bedingungen auch Bestandskunden) 3 Prozent Zinsen pro Jahr für sechs Monate verspricht. Ab diesen sechs Monaten gilt dann der reguläre, variable Zinssatz von 0,6 Prozent. Rechnen wir das gemeinsam mit einem Tagesgeld-Investment von 10.000 Euro nach:

Zunächst die Zinsen mit 3 %: 10.000 € * 3 % p.a. = 300 € Auf sechs Monate gerechnet: 300 € / 2 = 150 € Anschließend die Zinsen mit 0,6 %: 10.000 € * 0,6 % pro Jahr = 60 € Auf sechs Monate gerechnet: 60 € / 2 = 30 € Insgesamt erhalten wir also: 150 € + 30 € = 180 € (oder 1,8 %)

Übrig bleiben also „nur“ 1,8 Prozent Zinsen pro Jahr. Ein Wert, der immer noch hoch ist und im Vergleich aktueller Tagesgeldzinsen sogar gar nicht so schlecht ist (aktuelle Angebote von Neobrokern wie Trade Republic oder Scalable Capital ausgeschlossen). Aber dennoch weit weg von den 3 Prozent, die den Kunden auf den ersten Blick entgegen springen.

💡 Unser Tipp für dich

Unser interaktiver Tagesgeld-Vergleich berechnet den Effektivzins automatisch für dich, wenn du den Zeitraum auf 12 Monate einstellst.

Hohe Aktionszinsen sind nicht unbedingt schlecht für die Kunden

Sparer, die ihr Erspartes auf einem Tagesgeldkonto anlegen möchten, sollten das einfach im Hinterkopf behalten und Angebote genau prüfen. Die ING geht seit Beginn der Steigerungen der Leitzinsen durch die EZB einen sehr kundenfreundlichen Weg.

Nur weil die Bank hohe Zinssätze für begrenzte Zeiträume geschickt für ihr Marketing nutzt, heißt das nicht, dass das Angebot nicht trotzdem sehr interessant ist.

Feste Zinsen gibt es nur beim Tagesgeld

Schließlich liegt es in der Natur von Tagesgeldern, dass die Zinsen jederzeit variabel sind. Das ist der maßgebliche Unterschied zwischen Tagesgeld und Festgeld: Wer die Flexibilität eines Tagesgeldkontos sucht, nimmt dafür in Kauf, dass sich die Zinsen je nach wirtschaftlicher Lage und geldpolitischen Entscheidungen verändern können. Dafür können die Gelder aber auch jederzeit abgehoben und zu einer anderen Bank mit besseren Zinssätzen überwiesen werden. Hierfür sind besonders Tagesgelder mit monatlichen Zinsen spannend, da du so auch die Zinsen kurzfristiger mitnehmen kannst.

Feste Zinsen gibt es hingegen nur mit einer Zinsgarantie beim Festgeld. Dabei einigt man sich mit der Bank auf einen fixen Zeitraum, in dem man nicht an das Geld rankommen muss. Dafür zahlen Banken höhere und festgeschrieben Zinsen. Idealerweise teilen Sparer und Anleger ihr Erspartes auf Tages- und Festgeld auf und nutzen Stategien wie die Treppenstrategie, um einen Mix aus Flexibilität und hohen Zinsen zu erhalten.

Fazit: Aktionszinsen für Neukunden sind gutes Marketing

Halten wir also fest: Aktionszinsen für Neukunden, genau wie eine Zinsgarantie, sind gutes Marketing für die Banken. Überschriften wie die über den „Zins-Hammer“ bei der ING liest jeder Marketingverantwortliche gerne in der „Bild“. Und trotzdem muss das nicht schlecht für die Kunden sein.

Denn auch ohne die 3 Prozent effektiv auf 12 Monate gerechnet wirklich zu erreichen, bietet die ING aktuell eines der attraktivsten Tagesgelder an. Nur bewusst sein sollte sich jeder Kunde über die unterschiedlichen Zeiträume, in denen die hohen Zinsen gelten.