Deutschland hat eines der ältesten Sozialversicherungssysteme der Welt. Eine zentrale Rolle spielt dabei die gesetzliche Rentenversicherung. In unserem Guide zum Rentensystem erklären wir, wie die Rentenkasse in Deutschland arbeitet, welche Leistungen erbracht werden und wie sich die Höhe deiner Rentenbeiträge und deiner Altersrente berechnet.

Was ist die Rentenkasse?

Die Rentenkasse ist einer von drei Begriffen, die im Sprachgebrauch zum Einsatz kommen, und dabei das Gleiche bedeuten wie die Rentenversicherung oder der Rentenversicherungsträger. Hinter der Rentenkasse verbirgt sich das staatliche System, das für die gesetzliche Altersabsicherung zuständig ist.

In Deutschland ist das die Deutsche Rentenversicherung, die die gesetzliche Rentenversicherung umsetzt. Sie verwaltet die Rentenansprüche der Versicherten, sammelt die Rentenbeiträge und zahlt die Renten an alle Versicherungsnehmer aus, die einen Anspruch haben.

Wer erhält eine Rente?

Anspruchsberechtigt sind alle Arbeitnehmer in Deutschland, die Beiträge in die gesetzliche Rentenversicherung einzahlen. Durch die Beitragszahlung erwirtschaftest du dir selbst einen Anspruch auf eine Regelaltersrente oder eine Erwerbsminderungsrente von der Deutschen Rentenversicherung.

Umlageverfahren: Wie funktioniert die Rente?

Alle Arbeitnehmer, die in Deutschland in die Rentenversicherung einzahlen, und deren Arbeitgeber zahlen mit ihren Beiträgen die Renten der aktuellen Rentner. Dabei fungiert die Rentenversicherung als Sammelbecken für alle Beiträge, die monatlich von Arbeitnehmern und Arbeitgebern eingezahlt werden.

Die Rentenkasse wiederum spart diese Beiträge nicht, sondern zahlt sie umgehend an die Rentenempfänger aus. Dieses System trägt den Namen Umlageverfahren, weil die Beiträge von den Einzahlern auf die Empfänger umgelegt werden. Zusammengefasst finanzieren die Beiträge der jungen Generation die Rente der älteren Generation.

Welche Leistungen erbringt die Rentenversicherung?

Die zentrale Leistung der Deutschen Rentenversicherung ist die Auszahlung der Regelaltersrente an alle Versicherten, die die Ansprüche dafür erfüllen. Darüber hinaus ist die Rentenversicherung für einige weitere Dienstleistungen zuständig.

1. Altersrente

Hinter dem Begriff der Altersrente beziehungsweise Regelaltersrente verbirgt sich der Moment, in dem du das gesetzliche Rentenalter in Deutschland erreicht hast. Dieses liegt aktuell bei 67 Jahren. Abhängig von deinem Geburtsjahr kann es aber auch sein, dass deine Regelaltersrente früher eintritt.

Ab diesem Zeitpunkt zahlt dir die Rentenkasse monatlich deine gesetzliche Rente aus. Wovon die Höhe deiner Rente abhängt, erklären wir dir später im Text detailliert. Dabei handelt es sich jedoch um einen Brutto-Wert, von dem noch Sozialversicherungsabgaben und womöglich Steuern abgezogen werden.

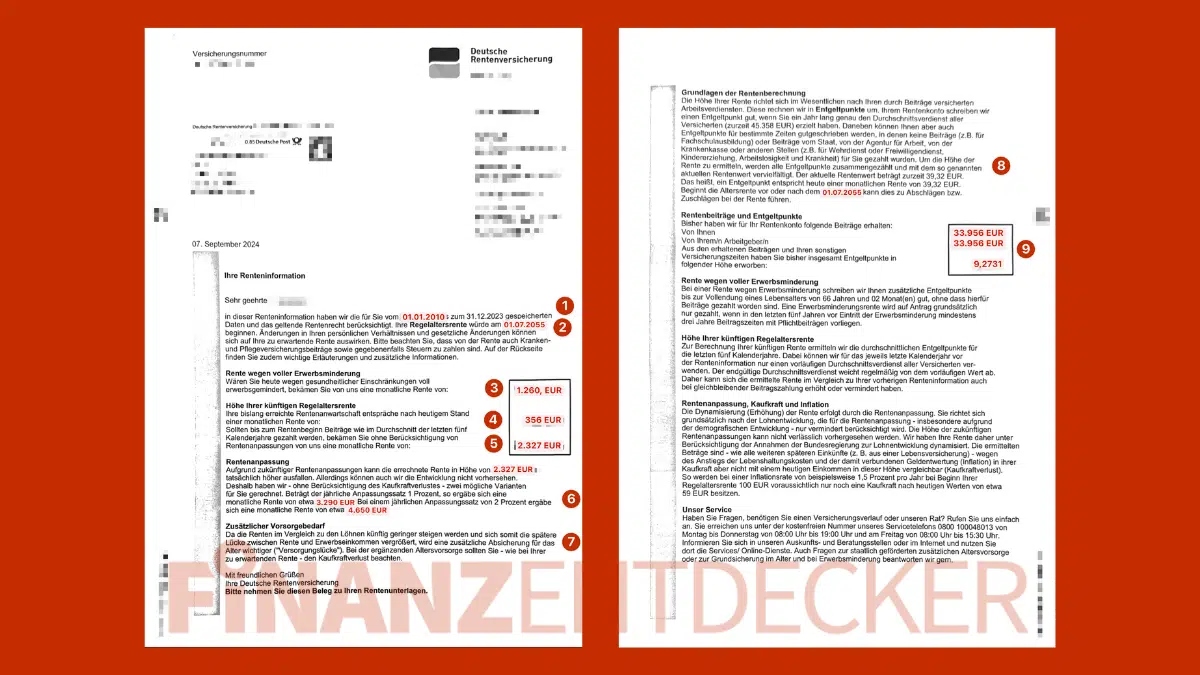

Über deinen aktuellen Rentenanspruch informiert dich die Deutsche Rentenversicherung jährlich in der sogenannten Renteninformation. Wie du diesen jährlichen Brief liest, der (fälschlicherweise) gerne auch als Rentenbescheid bezeichnet wird, haben wir dir in einem gesonderten Artikel erklärt.

2. Erwerbsminderungsrente und Rehaleistungen

Auch die Auszahlung der Erwerbsminderungsrente findet über die gesetzliche Rentenversicherung statt. Die Erwerbsminderungsrente dient als finanzielles Polster für all jene Menschen, die plötzlich aus gesundheitlichen Gründen gar nicht oder nur sehr beschränkt arbeiten können.

Abhängig von deiner verbliebenen Arbeitsleistung gibt es zwei Modelle:

- Volle Erwerbsminderungsrente: Erhalten Arbeitnehmer, die aus gesundheitlichen Gründen noch weniger als drei Stunden täglich arbeiten können, entspricht ungefähr der Hälfte der Regelaltersrente und wird vorerst maximal drei Jahre gezahlt.

- Teilweise Erwerbsminderungsrente: Erhalten Arbeitnehmer, die aus gesundheitlichen Gründen noch weniger als sechs Stunden täglich arbeiten können, entspricht ungefähr der Hälfte der vollen Erwerbsminderungsrente und wird vorerst befristet ausgezahlt.

💡 Hinweis

Um einen Anspruch auf eine Erwerbsminderungsrente zu erhalten, musst du mindestens fünf Jahre lang in die gesetzliche Rentenversicherung eingezahlt haben.

Außerdem überprüft der Medizinische Dienst der Deutschen Rentenversicherung vor der Bewilligung einer Erwerbsminderungsrente, ob es medizinische Maßnahmen (zum Beispiel: Reha) gibt, um deine Arbeitsfähigkeit voll oder teilweise wiederherzustellen.

Konkret wird die Deutsche Rentenversicherung tätig, wenn deine Erwerbsfähigkeit durch einen Unfall oder eine Erkrankung gefährdet ist. In diesem Fall kommt eine medizinische Rehabilitation in einer speziell ausgewiesenen Reha-Klinik oder in einer ambulanten Reha in der Nähe des Lebensmittelpunkts in Frage.

Während der Reha zahlt die Deutsche Rentenversicherung das sogenannte Übergangsgeld. Dieses soll es Arbeitnehmern auf Reha ermöglichen, ihren Lebensunterhalt zu sichern. Empfänger ohne Kinder erhalten 68 Prozent des letzten Nettoarbeitsentgelts, Empfänger mit Kindern erhalten 75 Prozent des letzten Arbeitsentgelts.

4. Hinterbliebenenrente

Die dritte Form der Rente ist die sogenannte Hinterbliebenenrente. Sie dient als finanzielle Unterstützung für Hinterbliebene nach einem Todesfall – also Partner und Kinder der verstorbenen Person.

Die Rentenversicherung zahlt in Deutschland dementsprechend die Beiträge an Witwer, Witwen und Waisen aus. Die Voraussetzung für eine Auszahlung ist, dass der Verstorbene mindestens fünf Jahre in die gesetzliche Rentenversicherung eingezahlt hat.

Daraus ergeben sich folgende Ansprüche:

- Halbwaisenrente: Erhalten Kinder, wenn ein Elternteil verstorben ist und entspricht 10 Prozent der Rente des Verstorbenen.

- Vollwaisenrente: Erhalten Kinder, wenn beide Elternteile verstorben sind und entspricht 20 Prozent der Rente der Verstorbenen.

- Große Witwenrente: Erhalten Ehepartner, die mindestens 45 Jahre alt sind, erwerbsgemindert sind oder ein Kind erziehen müssen und entspricht 55 Prozent der Rente der Verstorbenen plus eventuelle Zuschläge für die Kinder.

- Kleine Witwenrente: Erhalten Ehepartner, die die Voraussetzungen der großen Witwenrente nicht erfüllen und entspricht 25 Prozent der Rente des Verstorbenen für einen Zeitraum von maximal 24 Monaten.

Warum ist deine Versicherungsnummer so wichtig?

Die wichtigste Zahl für dich als Versicherter der Deutschen Rentenversicherung ist deine Versicherungsnummer. Deine Versicherungsnummer dient deiner persönlichen Identifikation. Du benötigst deine Versicherungsnummer für jede Form des Austauschs mit der gesetzlichen Rentenversicherung. Deshalb solltest du deine Daten gut und sicher aufbewahren.

Deine Versicherungsnummer ist eine Kombination aus Zahlen und Buchstaben:

- Zahl – Zahl – Geburtsdatum (sechsstellig) – Anfangsbuchstabe deines Nachnamens – Zahl – Zahl – Zahl

- 25 300125 G 186: So könnte eine Versicherungsnummer für eine Person aussehen, die am 30. Januar 2025 geboren worden ist und deren Nachname mit einem „G“ beginnt.

Wo werden deine Versicherungsdaten gespeichert?

Alle deine Daten werden in deinem persönlichen Versicherungskonto direkt bei der Deutschen Rentenversicherung gespeichert. Dein Zugangsschlüssel dazu ist deine Rentenversicherungsnummer.

Der Datensatz zu deiner Person enthält Informationen dazu, wann und wie viele Beiträge du in die Rentenkasse eingezahlt hast, wann du einen Wehr- oder Freiwilligendienst absolviert hast und ob du arbeitslos warst oder dich um die Erziehung deiner Kinder gekümmert hast. All diese Daten sind relevant, um deinen Rentenanspruch zu berechnen.

Wie setzen sich die Rentenbeiträge zusammen?

Um ein komplexes Sozialversicherungssystem wie die gesetzliche Rentenversicherung in Deutschland zu finanzieren, sind hohe Summen notwendig. Um das notwendige Geld zu erwirtschaften, verteilt sich die Steuerlast auf mehrere Schultern.

Wer zahlt den Rentenbeitrag?

Für die Einzahlung deiner Rentenbeiträge bist du in Deutschland nicht alleine verantwortlich. Die Steuerlast verteilt sich zu gleichen Teilen auf deinen Arbeitgeber und dich als Arbeitnehmer.

Jede Partei zahlt 50 Prozent der Rentenbeiträge. Die Abwicklung findet jedoch komplett über die Arbeitgeber statt. Sie behalten deinen Anteil ein und zahlen die Beiträge mit dem unternehmenseigenen Anteil an die Deutsche Rentenversicherung.

Wie hoch ist der Rentenbeitrag?

Die Höhe deines persönlichen Rentenbeitrags ist abhängig von deinem monatlichen Einkommen. Grundsätzlich gilt: Wer viel Geld verdient, zahlt mehr Geld in die Rentenkasse ein und erhält dafür auch eine höhere Altersrente. Wer dagegen ein geringeres Einkommen hat, zahlt auch niedrige Beiträge und erhält eine kleine Altersrente.

Im Jahr 2025 liegt der Rentenbeitrag bei 18,6 Prozent des Bruttolohns. Davon zahlst du als Arbeitnehmer und dein Arbeitgeber jeweils 9,3 Prozent.

Ein Rechenbeispiel:

- Dein Bruttolohn liegt bei 2.000 Euro im Monat.

- Bei einem Beitragssatz von 18,6 Prozent werden also 372 Euro an Beiträgen für die gesetzliche Rentenversicherung fällig.

- Das macht je 186 Euro für dich und deinen Arbeitgeber.

- Dein Arbeitgeber zahlt für dich und deine Rente also 2.186 Euro. Den Beitrag für die Rentenversicherung zahlt dein Arbeitgeber nämlich zusätzlich zu deinem Bruttolohn.

Gibt es eine Obergrenze für deine Rentenbeiträge?

Ja, es gibt eine Obergrenze für die Berechnung deiner Rentenbeiträge. Diese Obergrenze heißt offiziell Beitragsbemessungsgrenze. Seit dem Jahr 2025 liegt die Beitragsbemessungsgrenze für die Rentenversicherung deutschlandweit einheitlich bei 8.050 Euro.

Das entspricht einem maximalen monatlichen Rentenbeitrag von 1.497,30 Euro. Bis zum Jahr 2024 gab es eine Unterscheidung zwischen den alten Bundesländern (West) und den neuen Bundesländern (Ost).

Der Anteil deines Einkommens, der über die Beitragsbemessungsgrenze hinausgeht, wird nicht mehr versteuert. Diese maximale Begrenzung der Rentenbeiträge führt nach sich, dass es auch bei der Regelaltersrente theoretisch eine Obergrenze für Spitzenverdiener gibt.

Wie hoch fällt deine Rente aus?

Die Höhe deiner Altersrente ist abhängig von mehreren Faktoren. Die zwei wichtigsten Einflussfaktoren sind:

- Arbeitsjahre: Je länger du arbeitest und in die Rentenversicherung einzahlst, desto mehr Rentenpunkte sammelst du, was sich positiv auf deine erwartete Rente auswirkt.

- Gehalt: Je höher dein Lohn ausfällt, desto mehr zahlst du in die Rentenversicherung ein, was sich ebenfalls positiv auf deine erwartete Rente auswirkt.

Laut dem Bund-Länder-Demografie-Portal der Bundesregierung lag die durchschnittliche monatliche Altersrente von Männern in Deutschland bei 1.278 Euro, während Frauen im Durchschnitt 1.072 Euro im Monat erhalten haben. Bei beiden Zahlen handelt es sich um sogenannten Rentenzahlbeträge, bei denen die Beiträge zur Kranken- und Pflegeversicherung bereits abgezogen sind.

Auch zwischen den einzelnen Bundesländern gibt es gravierende Differenzen beim Rentenzahlbetrag. So haben Rentner im Saarland laut Demografie-Portal im Jahr 2022 beispielsweise durchschnittlich 1.440 Euro erhalten, während Rentner in Berlin nur 1.278 Euro erhalten haben. Bei Rentnerinnen ist die Differenz noch größer. So erhalten Frauen in Brandenburg im Durchschnitt 1.167 Euro, während Frauen im Saarland nur 707 Euro erhalten.

Regelmäßige Updates mit der Renteninformation

Bei den durchschnittlichen Rentenzahlbeträgen wird deutlich, wie wichtig es ist, sich frühzeitig mit der Altersvorsorge zu beschäftigen. Deshalb schickt dir die Deutsche Rentenversicherung jährlich eine Renteninformation zu, sobald du 27 Jahre alt bist und mindestens fünf Jahre lang in die gesetzliche Rentenversicherung eingezahlt hast.

Die Renteninformation gibt dir einen kompakten Überblick darüber, wie hoch deine erwartete Altersrente ist, wie hoch deine Erwerbsminderungsrente ausfällt und wie viel Geld du bekommen würdest, wenn du sofort in Rente gehen würdest. Wie du deine Renteninformation richtig liest, haben wir dir in einem ausführlichen Beitrag erklärt.

Wichtig ist: Die gesetzliche Rente alleine genügt nicht mehr zur Altersvorsorge. Darauf weist auch die Deutsche Rentenversicherung hin. Deshalb ist es wichtig, dass du dir über Aktien, ETFs, Tagesgelder, Festgelder, Anleihen und Geldmarktfonds schon in frühen Jahren ein finanzielles Polster mit passiven Einkünften für dein Alter aufbaust.