Seit 2021 testen wir Zinspilot, das verspricht, mit nur einem Konto bequem und einfach in die besten Tagesgeld- und Festgeld-Angebote in ganz Europa investieren zu können. In diesem Artikel halten wir unsere ehrlichen Zinspilot-Erfahrungen über die Jahre fest.

Tipp! Über das Inhaltsverzeichnis rechts kannst du zu den einzelnen Zeiträumen springen.

So kannst du dein kostenloses Zinspilot-Konto eröffnen

Vorab die Information, wie du dein Zinspilot-Konto eröffnen kannst. Das geht ganz einfach über diesen Link bequem von Zuhause aus, ist komplett kostenlos und dauert keine 10 Minuten. Zudem kannst du dir dadurch noch einen Neukunden-Bonus sichern.

Jetzt kostenloses Konto eröffnen

Zinspilot-Erfahrungen: Unser erster Eindruck (2021)

Im Frühjahr 2021 haben wir unser Konto bei Zinspilot eröffnet. Die Eröffnung lief problemlos ab und hat tatsächlich nur etwas unter 10 Minuten gedauert. Nach der Nutzung von Video Ident, einem Angebot der Deutschen Post zur Verifizierung der Identität, wurde automatisch die Kontoeröffnung bei der Sutor Bank in Hamburg angestoßen.

Zinspilot-Erfahrungen: Im Anlage-Cockpit finden sich alle Angebote

Nachdem auch das erledigt ist, findest du im Backend von Zinspilot das sogenannte „Anlage Cockpit“. Hier siehst du in einer Tabelle alle aktuell angebotenen Tagesgeld- und Festgeld-Angebote von unzähligen europäischen Banken inklusive der aktuell geltenden Zinssätze.

Hier zeigen sich bereits die großen Vorteile von Zinspilot im Vergleich zu einer manuellen Geldanlage:

- Auswahl: Selbst könnte man nur mit immensem Aufwand eine solche Auswahl an passenden Angeboten zusammenstellen.

- Vergleich: Zudem erhältst du über Zinspilot einen direkten Vergleich dieser Angebote, was dir viel Arbeit erspart.

- Umsetzung: In Tages- und Festgeld-Angebote bei europäischen Banken im Ausland zu investieren, ist komplex. Zinspilot macht das möglich.

- Komfort: Wenn du nicht mehr zufrieden mit einer Bank bist, kannst du einfach innerhalb deines Zinspilot-Kontos wechseln, ohne ein neues Konto eröffnen zu müssen.

Zinsen höher als in Deutschland

Wichtig zu verstehen ist, dass du nicht bei Zinspilot in Tages- und Festgeld investierst, sondern bei den jeweiligen angeschlossenen europäischen Banken. Das gibt dir die Möglichkeit, Zinsen in einer Höhe zu verdienen, die hierzulande nicht mehr möglich wäre.

Während du hierzulande meist nur noch 0,01 Prozent auf Tagesgelder erhältst (wenn überhaupt), gibt es bei Zinspilot noch bis zu 0,2 Prozent. Beim Festgeld liegen die Zinsen sogar bei bis zu 1,4 Prozent. Für einen Vergleich kannst du auch unsere interaktiven Vergleichsrechner für Tagesgeld und Festgeld nutzen (hier ist Zinspilot ebenfalls integriert).

Zinspilot-Erfahrungen: Auswahl der passenden Angebote übersichtlich

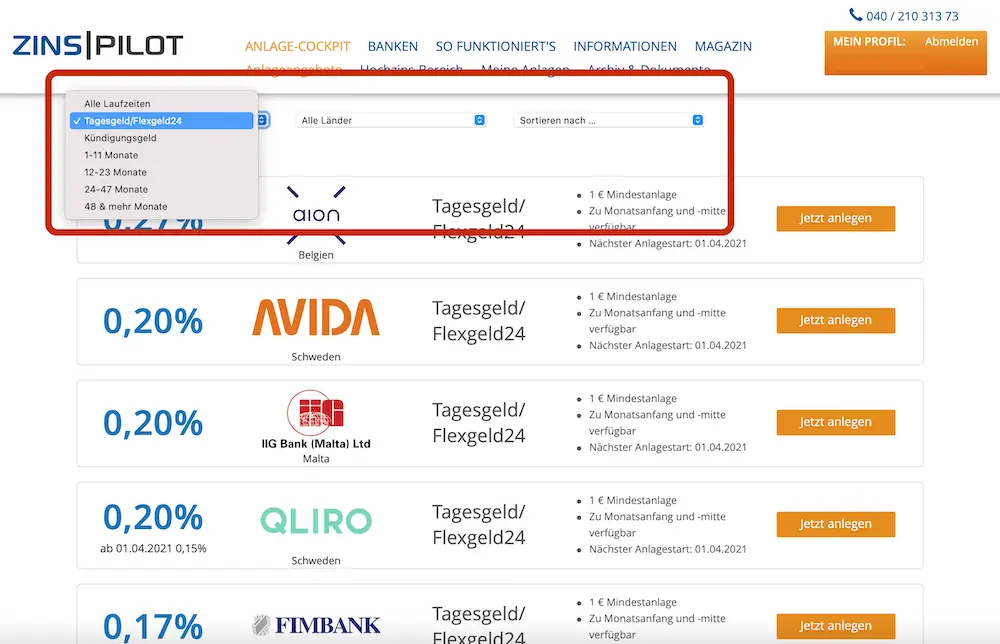

Die Auswahl im Anleger-Cockpit ist relativ einfach: Nachdem du den Zeitraum (Tagesgeld oder verschiedene Festgeld-Zeiträume) ausgewählt hast, kannst du noch nach einzelnen Ländern filtern oder alle in die Auswahl mit reinnehmen. In der Tabelle siehst du anschließend, wie hoch die Zinsen dort sind und welche Kriterien es für eine Anlage gibt.

Die Produktinformationen sind gerade am Anfang etwas kompliziert, hier sollte man also ein paar Minuten einplanen, um genau zu verstehen, wie die Zinszahlungen funktionieren, wann der Anlagebeginn ist, wie das Länderrating der jeweiligen Bank ist (zur Beurteilung der Einlagensicherung) und ob es eine Mindestanlage gibt.

Die Geldanlage geht einfach und schnell

Wenn du dich dann für eine Anlage entschieden hast, musst du nur noch eine Überweisung an dein Zinspilot-Konto bei der Sutor Bank tätigen. Der Wunschbetrag wird dann zum nächstmöglichen Zeitpunkt (meistens Anfang oder Mitte des Monats) zu deinem gewünschtes Tages- oder Festgeld überwiesen.

Hier solltest du unserer bisherigen Zinspilot-Erfahrung nach drei bis vier Tage Puffer einplanen und lieber etwas früher das Geld zu Zinspilot überweisen, um auch sicher den nächsten Termin wahrnehmen zu können. Andernfalls musst du auf den nächsten Termin warten und dein Geld bleibt solange liegen.

Zinspilot-Erfahrungen: Zinszahlungen kommen pünktlich, aber…

Kommen wir nun zu dem, weswegen wir Zinspilot ja primär nutzen: Den Zinsen. Diese werden je nachdem, welchen Zinsrhythmus du bei deinem Tages- und Festgeld-Konto hast, automatisch und in unseren Zinspilot-Erfahrungen bisher auch immer pünktlich auf dein Referenzkonto überwiesen.

Das ist das Konto, das du bei Zinspilot angegeben hast, als du dein Zinspilot-Konto eröffnet hast. In der Regel wird das dein normales Girokonto sein. Wundere dich nicht, die Überweisungen kommen von „Max Heinr. Sutor OHG“, also von der Sutor Bank aus Hamburg. Das ist etwas verwirrend, hier wäre ein Hinweis auf „Zinspilot“ intuitiver.

Nun das Aber: Leider ist es nicht möglich, diese Zinsen automatisch zu reinvestieren. Zinspilot-Konkurrent WeltSparen bietet genau das zum Beispiel an. Auf telefonische Nachfrage bei Zinspilot wurde gegenüber FINANZENTDECKER nochmal bestätigt, dass das nicht möglich und aktuell auch nicht in Planung sei. Das ist schade.

Zinspilot-Erfahrungen: Fazit nach den ersten Monaten

Zinspilot macht, was es soll: Es bietet eine riesige Auswahl an europäischen Tagesgeld- und Festgeld-Angeboten, in die man bequem mit nur einem Konto investieren kann. Die Anlagen funktionieren reibungslos, die Zinszahlungen kommen pünktlich und das Anleger-Cockpit ist aufgeräumt.

Störend ist nur, dass es keine automatische Wiederanlage der Zinsen gibt und dass diese jedes Mal ausgezahlt werden. Zudem ist die mobile App für iOS- und Android-Smartphones – Zinspilot Go – ein schlechter Scherz. Diese ist nur eine mobile Darstellung der Website – dafür braucht es keine App.

Zinspilot-Erfahrungen (2021):

Jetzt kostenloses Konto eröffnen

Hinweis: Dieser Artikel wird jedes Jahr mit den aktuellen Entwicklungen, Erkenntnissen und Zinspilot-Erfahrungen aktualisiert.

Zinspilot-Erfahrungen anderer Investoren

Neben unseren Erfahrungen sind auch die Zinspilot-Erfahrungen anderer Nutzer und Investoren wichtig, um einschätzen zu können, ob du dir ein kostenloses Konto bei Zinspilot eröffnen und den Dienst nutzen möchtest. Hier schneidet Zinspilot überwiegend positiv ab.

Bei Kritische Anleger gibt es 4,3 von fünf möglichen Sternen, bei Finanzfluss gibt es vier von fünf Sternen und beim Tagesgeldvergleich 4,4 von fünf Sternen. Bei Bankingcheck gibt es sogar 4,5 von fünf Sternen. Wie es die iOS-App auf 4,3 Sterne geschafft hat, ist uns schleierhaft. Die 2,8 Sterne für die Android-Version sind eigentlich noch zuviel.

Fazit zu unseren Zinspilot-Erfahrungen: Empfehlenswert, mit noch mehr Potential

Zinspilot kann vor allem mit der Entwicklung einer automatischen Reinvestition der Zinsen noch einiges rausholen. Das Argument, das uns auf telefonische Nachfrage mitgeteilt wurde, dass dies „technisch nicht möglich“ sei, lassen wir nur bedingt gelten, da Hauptkonkurrent WeltSparen es bereits umsetzt.

Ansonsten sind wir positiv überrascht davon, wie einfach Tages- und Festgeld durch Zinspilot ist – und das auch noch europaweit. Wer eine Möglichkeit sucht, in Zeiten steigender Leitzinsen ein paar Zinserträge auf diese Anlageform zu erhalten, sollte sich Zinspilot genauer anschauen.

Die Kontoeröffnung geht ganz einfach über diesen Link bequem von Zuhause aus, ist komplett kostenlos und dauert keine 10 Minuten. Zudem kannst du dir dadurch noch einen Neukunden-Bonus sichern, nachdem du deine erste Investition getätigt hast.