Nachdem du alle individuellen Faktoren eingetragen hast, kannst du der Tabelle die Kreditkartenempfehlungen für deine Bedürfnisse entnehmen. Wir erklären dir, was dir genau angezeigt wird.

Anbieter

Hier siehst du mit Namen und Logo, um welchen Kreditkarten-Anbieter es sich in dieser Zeile handelt, also beispielsweise die DKB, norisbank oder N26. So kannst du bekannte Anbieter schnell erkennen, auswählen oder bewusst überspringen.

Informationen

Du erhältst auf einen Blick die Information, um welche Kreditkarte es sich handelt. Also beispielsweise ob es sich um eine Gold-Kreditkarte handelt oder was die genaue Bezeichnung der Kreditkarte ist.

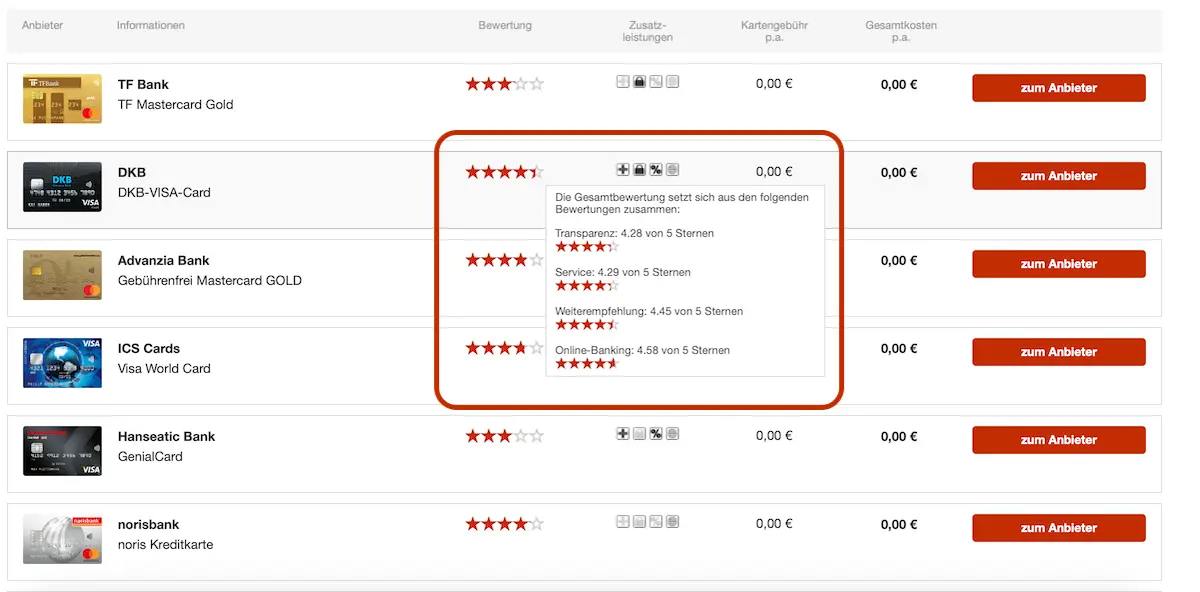

Bewertungen

Bei der Sternebewertung können bis zu fünf Sterne erreicht werden. Diese Bewertung setzt sich aus der Transparenz, dem Service, der Weiterempfehlung anderer Kunden und dem Online-Banking zusammen.

Durch die Sternebewertung bekommst du einen besseren Eindruck von der Kreditkarte

Durch die Sternebewertung bekommst du einen besseren Eindruck von der Kreditkarte

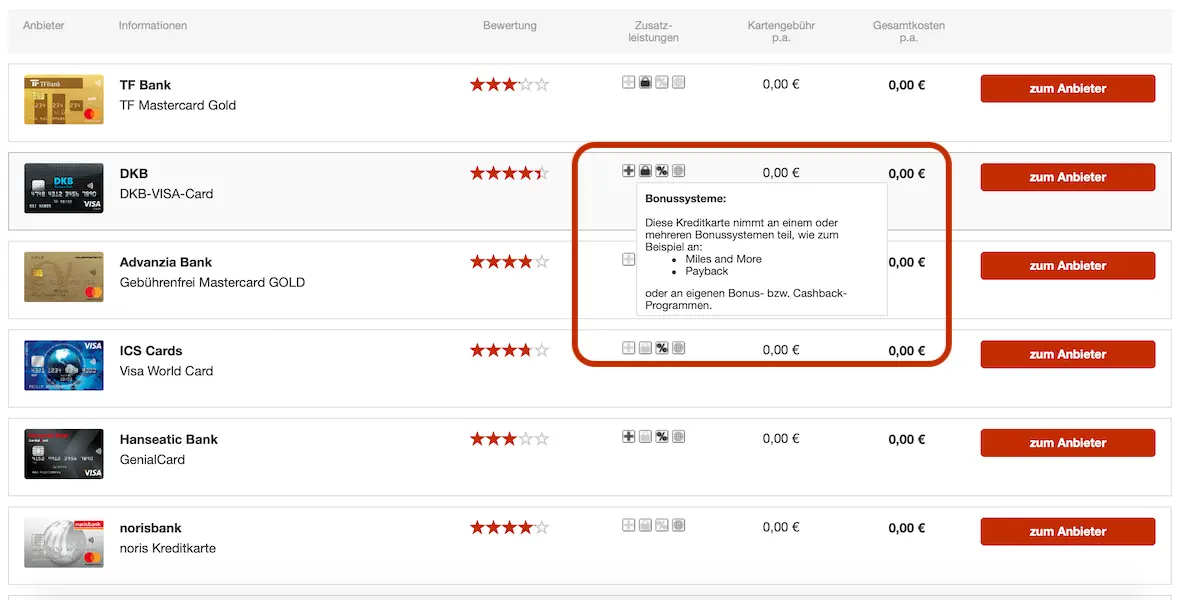

Zusatzleistungen

Hier können insgesamt bis zu vier Kategorien erfüllt werden: Bonussysteme, Versicherungen, Rabatte und Services. Ist das kleine Bild schwarz hinterlegt, bietet der Anbieter dir entsprechende Vorteile an. Du kannst mit der Maus darüber fahren, um dir die Details anzuzeigen.

Das Kreuz steht für mögliche Bonussysteme. Bietet der Anbieter dir also die Teilnahme an Bonusprogrammen an? Das können eigenen Programme sein, aber auch bekannte Programme wie Miles & More oder Payback.

Die Tasche steht für Versicherungen. Die Kreditkarte bietet dir demnach beispielsweise Reise- oder KFZ-Versicherungen an.

Hinter dem Prozent-Zeichen stecken mögliche Rabatte. Das können beispielsweise Rabatte auf Einkäufe, Flug- oder Hotelbuchungen sein.

Der Globus steht für weitere Services. Also beispielsweise, dass es eine kostenlose Partnerkarte gibt, du gebührenfrei im Euro- und Nicht-Euro-Gebiet Bargeld abhebst oder Concierge-Services in Anspruch genommen werden können.

Welche zusätzlichen Leistungen bietet die Kreditkarte an?

Welche zusätzlichen Leistungen bietet die Kreditkarte an?

Gesamtkosten p.a.

Die Gesamtkosten p.a. sind die Kosten, die du pro Jahr basierend auf deinen Angaben für die Kreditkartennutzung bezahlen musst. Du siehst also auf einen Blick, welche Fixkosten pro Jahr auf dich zukommen. Viele Anbieter bieten inzwischen fast durchweg kostenlose Kreditkarten an, bei den meisten wirst du hier also die Angabe „0,00 Euro“ sehen.

Kreditkarten-Vergleich: So kommst du zum Anbieter

Ein Anbieter hat dein Interesse geweckt und du möchtest dich jetzt selbst überzeugen? Dann kommst du über den Button „Zum Anbieter“ direkt zu deiner Wunsch-Kreditkarte und kannst dort in wenigen Minuten deine Kreditkarte eröffnen.