Kreditkarten und moderne Debitkarten mit Kreditkarten-Funktionen werden immer beliebter. Doch was sind Kreditkarten und Debitkarten eigentlich? Worin unterscheiden sie sich und wo liegen ihre Vor- und Nachteile? Und wie findest du das beste Angebot für deine Kreditkarte mit den besten Konditionen?

Girokarte, Debitkarte, Kreditkarte – wenn du diese unterschiedlichen Zahlungsmittel nicht auseinander halten kannst, bist du damit nicht alleine. Wir verwenden beispielsweise alle im Alltag häufig den Begriff „Kreditkarte“, wo wir eigentlich eine Debitkarte meinen. Und umgekehrt. Klären wir also zunächst einmal, worum es sich jeweils handelt.

🔎 Wenig Zeit?

Springe mit diesem Link direkt nach unten zu unseren Kreditkarten-Empfehlungen oder nutze unseren interaktiven Vergleichsrechner für die Suche.

Was ist eine Kreditkarte?

Eine Kreditkarte ist ein Zahlungsmittel, das dir – der Name verrät es – einen Kredit gewährt. Wenn du etwas bezahlst, wird dir dieses Geld vom Kreditinstitut „vorgestreckt“. Dadurch bezahlst also nicht du die Rechnung, sondern deine Bank. Das Geld wird dann – meist am Ende des Monats – von deinem Girokonto abgebucht und somit dein Kredit bezahlt.

Solange man also genügend Geld auf dem Girokonto hat, um seine Kreditkarte auszugleichen, ist das kein Problem. Im Gegenteil: Meist kann man mit einer Kreditkarte noch Bonuspunkte, Meilen oder Cashback sammeln. Problematisch wird es, wenn man mehr Geld ausgegeben hat, als man eigentlich hat – dann werden Zinsen fällig, die in der Regel sehr hoch sind.

Was ist eine Debitkarte?

Eine Debitkarte wird häufig mit einer Kreditkarte verwechselt. Dabei haben diese beiden Zahlungsmittel nur auf den ersten Blick viel gemeinsam. „Debit“ bedeutet übersetzt „Lastschrift“. Somit kann eine Debitkarte also auch mit einer Lastschriftkarte übersetzt werden.

Hierbei sind deine Umsätze direkt mit deinem Girokonto verknüpft. Wenn du Geld ausgibst, wird dieses sofort von deinem Guthaben abgebucht. Somit kannst du nicht – wie bei der Kreditkarte – Geld ausgeben, das du nicht besitzt. Die bekannteste Debitkarte ist schlicht die „normale“ Girokarte („EC-Karte“), die man zu seinem Girokonto erhält.

Kreditkarten-Vergleich: Finde die beste Kreditkarte für dich

Mit diesem interaktiven Kreditkarten-Vergleich kannst du blitzschnell die passenden Kreditkarten für deine Ansprüche finden. Zudem findest du hier ein Ranking mit den zehn besten kostenlosen Kreditkarten.

Co-Badging: Debitkarten mit Kreditkarten-Funktion

Es gibt aber auch moderne Debitkarten, die häufig mit Kreditkarten verwechselt werden. Der Grund dafür ist das sogenannte „Co-Badging“. Das kommt vom englischen „Badge“, das übersetzt „Abzeichen“ bedeutet. Eine Debitkarte mit Co-Badging hat also mehrere „Abzeichen“, unterstützt also mehrere Zahlungsweisen.

Die bekanntesten Co-Badges auf Debitkarten sind V-Pay und Maestro. Das sind die Debitkartensysteme von Visa und Mastercard. Du erhältst mit einer dieser modernen Debitkarten also nicht nur deine ganz normale Debitkarte, sondern auch noch Funktionen einer Kreditkarte, wie beispielsweise die internationale Akzeptanz der Karte oder Online-Shopping.

Der Unterschied: Diese modernen Debitkarten haben trotz ihrer Kreditkarten-Funktionen keinen Kreditrahmen. Auch sie buchen das Geld sofort von deinem Guthaben ab.

Du erkennst eine Debitkarte mit Kreditkarten-Funktionen am Mastercard- oder Visa-Logo, wahlweise am Maestro-oder V-Pay-Logo. Zudem häufig am Zusatz „Debit“ im Gegensatz zum Zusatz „Credit“, den du auf Kreditkarten findest.

Kreditkarten und Debitkarten: Das sind die wichtigsten Marken

Debitkarten gibt praktisch jede Bank mit der zum Konto gehörigen Girokarte aus.

Einige Banken – beispielsweise N26 oder Vivid Money – kooperieren dann für die Kreditkarten-Funktionen mit den Kreditkartenfirmen und setzen meistens auf Visas V-Pay (Vivid) oder Mastercards Maestro (N26).

V-Pay vs. Maestro: Was ist besser für deine Debitkarte geeignet?

V-Pay von Visa und Maestro von Mastercard unterscheiden sich hauptsächlich in der Akzeptanz. Hier siegt Mastercards Maestro deutlich, denn mit einer Million Geldautomaten, 15 Millionen Akzeptanzstellen (Geschäfte, Hotels, etc., die die Karte akzeptieren) und weltweiter Verfügbarkeit sticht Maestro Visas V-Pay deutlich aus.

V-Pay ist dagegen nur in Europa und einigen wenigen Ländern außerhalb Europas verfügbar. Zudem kannst du mit V-Pay „nur“ an 9,2 Millionen Akzeptanzstellen bezahlen und Geld „nur“ an 230.000 Geldautomaten abheben.

| Kriterium | V-Pay | Maestro |

|---|---|---|

| Anbieter | Visa | Mastercard |

| Internationalität | Europa | Weltweit |

| Akzeptanzstellen | 9,2 Mio. | 15 Mio. |

| Geldautomaten | 230.000 | 1 Mio. |

Wenn du also viel außereuropäisch reist, solltest du entweder auf eine Debitkarte mit Maestro setzen oder direkt eine Kreditkarte wählen. Hier ist es dann egal, ob du Visa oder Mastercard nimmst, da beide weltweit eine hohe Akzeptanz haben. Wenn du die Debitkarte nur in Deutschland verwenden möchtest, ist es ebenfalls egal, da hierzulande das Girocard-System greift.

Visa und Mastercard teilen sich den europäischen Markt auf

Die hierzulande bekanntesten Herausgeber von Kreditkarten sind dementsprechend Visa und Mastercard, etwas weniger bekannt noch American Express.

2019 hatte Visa laut dem Nilson Report 59 Prozent Marktanteil an den knapp 100 Milliarden getätigten Karten-Transaktionen in Europa. Mastercard kommt auf 39 Prozent, American Express auf 1 Prozent.

Bietet dir deine Bank eine Kreditkarte zusätzlich zu deinem Girokonto an, handelt es sich also sehr wahrscheinlich immer um eine Visa-Karte oder eine Mastercard.

Vergleich: Kreditkarte vs. Debitkarte

Die Unterschiede von Kreditkarten und Debitkarten mit Kreditkarten-Funktion sind teils sehr deutlich zu erkennen, teils auch erst auf den zweiten Blick. Schauen wir uns daher die wichtigsten Merkmale der beiden Zahlungsmittel an. Zum Vergleich haben wir noch die „normale“ Girokarte (oftmals noch „EC-Karte“ genannt) dazu genommen.

| Merkmal | Girokarte | Debitkarte | Kreditkarte |

|---|---|---|---|

| Einsetzbar | Deutschland | International | Weltweit |

| Akzeptanz | 871.000 | bis zu 15 Mio. | ca. 45 Mio. |

| Abbuchung | Sofort | Sofort | i.d.R. nach 30 Tagen |

| Cashback / Boni | i.d.R. keine | i.d.R. selten | i.d.R. dabei |

| Sonstige Leistungen | i.d.R. keine | i.d.R. selten | i.d.R. dabei |

Wer die Karte nur für seine alltäglichen Einkäufe im Supermarkt nutzt, wird kaum einen Unterschied zwischen seiner Girokarte, einer Debitkarte mit Kreditkartenfunktion und einer Kreditkarte merken.

Interessant wird es im Ausland, wo Debitkarten mit V-Pay oder Maestro sowie vollständige Kreditkarten von Visa oder Mastercard eine extrem hohe Akzeptanz bieten mit weit über 40 Millionen Akzeptanzstellen.

Auch Zusatzleistungen – z.B. eine Versicherung für den Mietwagen oder eine Auslandskrankenversicherung – und Bonusprogramme finden sich am ehesten bei Kreditkarten. Wobei seltener auch Debitkartenanbieter Bonusprogramme anbieten (z.B. Vivid Money in Form von Cashback).

Charge vs. Revolving vs. Prepaid: Verschiedene Kreditkarten erklärt

Den Unterschied zwischen Kreditkarte und Debitkarte haben wir nun geklärt. Aber auch innerhalb der Gattung der Kreditkarten gibt es noch einige Unterschiede. Du kannst hier auf drei verschiedene Varianten treffen:

- Charge-Kreditkarte

- Revolving-Kreditkarte

- Prepaid-Kreditkarte

Charge-Kreditkarte

Wenn wir hierzulande von einer Kreditkarte sprechen, meinen wir meist die sogenannte Charge-Kreditkarte. Die funktioniert so: Du tätigst Umsätze, die Kreditkartenfirma streckt dir das Geld vor und am Ende des Monats wird das Geld von einem hinterlegten Girokonto abgebucht. Somit erhältst du also eine Art Zahlungsaufschub um einen Monat.

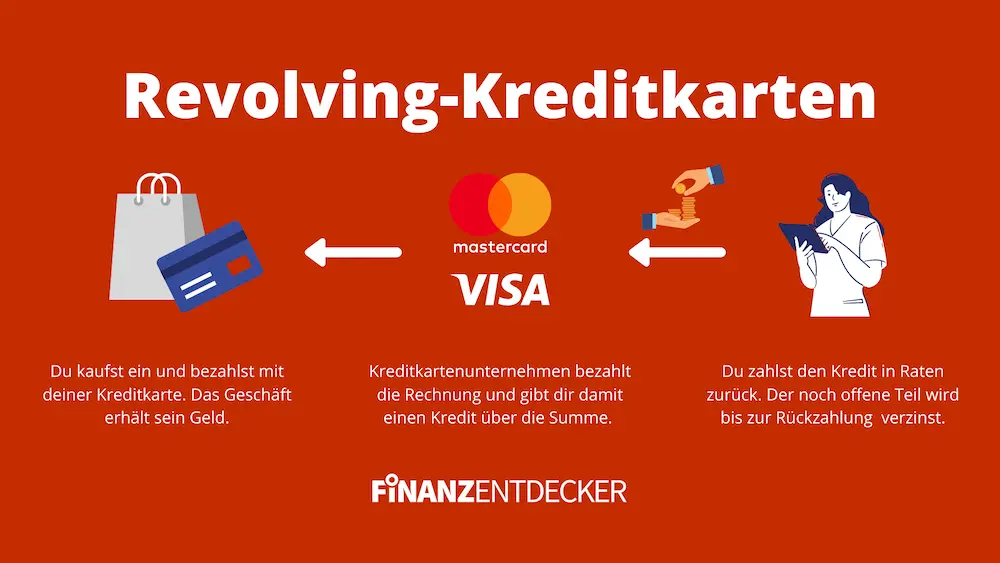

Revolving-Kreditkarte

Die Revolving-Kreditkarte funktioniert so wie die Charge-Kreditkarte, mit der Ausnahme, dass nicht der volle Betrag am Ende des Monats zurückgezahlt wird, sondern nur eine Rate davon. Somit bezahlst du einen dauerhaften Ratenkredit ab, der sehr teuer werden kann, wenn man nicht genau weiß, was man tut.

💡 Tipp!

Du kannst bei den meisten Revolving-Kreditkarten eine Vollabbuchung einstellen, entweder direkt beim Antrag oder nachträglich in den Einstellungen. Dadurch sparst du dir die Raten und es wird immer der volle Betrag ausgeglichen!

Ein prominentes Beispiel für eine Revolving-Kreditkarte ist übrigens die Amazon-Karte, die standardmäßig auf eine Rate von wenigen Prozent eingestellt ist. Diese kannst du nachträglich auch auf Vollabbuchung einstellen – und solltest das angesichts der knapp 15 Prozent Zinsen auch tun, sofern du den Ratenkredit nicht benötigst.

Prepaid-Kreditkarte

Die Prepaid-Kreditkarte funktioniert so, wie früher Prepaid-Handykarten funktioniert haben. Du überweist vorab Guthaben auf deine Kreditkarte und kannst damit dann bezahlen. Bei einer Prepaid-Kreditkarte hast du also keinen echten Kredit und kannst diese auch nicht überziehen.

Vorteil: Du kannst die Karte im Ausland nutzen und z.B. vorab mit deinem Urlaubsbudget aufladen. Ein Beispiel für eine Prepaid-Kreditkarte ist zum Beispiel die Black & White Mastercard.

Vor und Nachteile: Für wen eignet sich welche Karte?

Kreditkarten und Debitkarten mit Kreditkarten-Funktionen haben viele Vorteile, aber auch Nachteile.

Vorteile von Kreditkarten #1: Internationale Akzeptanz auf Reisen

Kreditkarten und Debitkarten sind grundsätzlich erst einmal für alle geignet, die viel reisen und dadurch im Ausland nicht mit ihrer Girokarte bezahlen können. Innerhalb von Europa reicht dir dafür eine Debitkarte mit V-Pay von Visa. Wer auch außerhalb von Europa verreist, braucht entweder eine Maestro-Debitkarte oder eine richtige Kreditkarte.

Zudem ist eine Kreditkarte oder eine Debitkarte mit Kreditkarten-Funktionen beim Online-Shopping unerlässlich. Zwar kannst du bei vielen Shops per Paypal oder auf Rechnung bestellen. Immer mehr Shops akzeptieren aber auch eine Kreditkarte.

Vorteile von Kreditkarten #2: Spare Kaution bei Hotels oder Mietwagen

Vor allem bei internationalen Einkäufen, z.B. wenn du eine Software aus Amerika abonnierst oder in einem amerikanischen Online-Shop einkaufst, punktet eine Kreditkarte durch ihre Flexibilität und Akzeptanz.

So auch bei der Buchung von Mietwagen oder Hotels, die im Ausland fast immer eine Kreditkarte verlangen. Andernfalls musst du hohe Kautionen hinterlegen.

Vorteile von Kreditkarten #3: Zusatzleistungen, Cashback und Rabatte

Darüber hinaus bieten viele Kreditkarten Zusatzleistungen an, zum Beispiel eine Auslandskrankenversicherung, ein Cashback- oder Bonusmeilen-Programm, Zugang zu Lounges in Flughäfen oder Bahnhöfen, Rabatte oder exklusive Tickets zu Veranstaltungen.

Auch wenn du bei den tollsten Extras wahrscheinlich nicht um eine Karte mit Jahresgebühr herum kommst, kann sich dies lohnen. Das musst du aber individuell mit deinen Nutzungsgewohnheiten abgleichen, was hier wirklich Sinn macht. Dazu findest du später im Text noch weitere Informationen.

Nachteile von Kreditkarten #1: Schwieriger Überblick und Überschuldung

Mit einer Kreditkarte muss man definitiv umgehen können. Das fängt schon damit an, dass man nicht mehr Geld ausgeben sollte, als man auch am Ende des Monats wieder ausgleichen kann. Sonst drohen Verzugszinsen, die teils sehr hoch sein können. Durch die monatliche Abrechnung verliert man aber schnell den Überblick über den offenen Betrag.

Hier eignen sich Debitkarten mit Kreditkarten-Funktionen besser. Denn die buchen die Beträge sofort und ohne Verzögerung vom Girokonto ab. Wenn du kein Geld mehr auf dem Girokonto hast, kannst du auch nicht mit der Karte bezahlen. Beispiele für solche Karten sind zum Beispiel N26 oder Vivid Money.

Nachteile von Kreditkarten #2: Missbrauch und Datenklau

Du solltest bei deiner Kreditkarte vorsichtig sein, wo du sie einsetzt. Achte immer auf seriöse Shops und eine verschlüsselte Seite (erkennbar am „https://“ vor der Domain und dem kleinen Schluss in der Adressleiste deines Browsers).

Kommen Unbekannte an die Daten deiner Kreditkarte – also Kartennummer, Gültigkeitsdatum und CVV – können sie im Internet auf deine Kosten einkaufen. Im schlimmsten Fall bemerkst du das erst nach einigen Tagen oder Wochen, wenn die Abrechnung kommt. Mit einer Kreditkarte solltest du also vorsichtig umgehen, um Ärger zu vermeiden.

🚨 Tipp für den Notfall

Wenn du bemerkst, dass deine Kreditkarte gestohlen oder missbraucht wurde, solltest du sie sofort sperren lassen. Das geht über den Sperr-Notruf unter der Nummer 116 116 und ist kostenlos.

Nachteile von Kreditkarten #3: Kosten und Gebühren

Manchmal sind die Kosten oder die Art einer Kreditkarte nur auf den zweiten Blick erkennbar. Die bereits angesprochene Amazon-Karte hat viele Vorteile, wenn man sie denn richtig nutzt und nicht auf Marketing-Sätze wie „bequeme Teilzahlung möglich“ reinfällt.

Dieser Satz bedeutet nämlich nichts anderes, als dass es sich um eine Revolving-Kreditkarte handelt. Dabei zahlst du monatlich nur einen Teil des Kredits zurück, der Restbetrag wird hoch verzinst. Diese Einstellung kannst du ändern auf Vollabbuchung und das Problem lösen.

Viele Menschen sind sich jedoch solcher Kleinigkeiten nicht bewusst und zahlen dann unbewusst hohe Zinsen oder Gebühren. Mit der Lektüre dieses Artikels machst du schon den wichtigsten Schritt dagegen: Du informierst dich und bildest dich finanziell weiter!

Fazit zu Vor- und Nachteilen von Kredit- und Debitkarten

Es ist also auch bei Kredit- und Debitkarten nicht anders als bei allem anderen im Leben: Es gibt Vor- und Nachteile. Die Vorteile überwiegen die Nachteile jedoch, wenn man ein paar Grundregeln beachtet.

Worauf solltest du bei deiner Kreditkarte achten?

Die wichtigsten Grundregeln im Umgang mit deiner Kreditkarte sind:

- Kenne deine Kreditkarte: Informiere dich vor Abschluss deiner Kreditkarte gut über alle Kosten, Gebühren, Funktionen, Zusatzleistungen und Zinssätze. Diese findest du im Preis- und Leistungsverzeichnis. Zudem solltest du wissen, ob du eine Kredit- oder eine Debitkarte hast und um welche Art von Kreditkarte (Charge, Revolving oder Prepaid) es sich handelt.

- Vermeide Aufschläge auf Zahlungen per Kreditkarte: Manche Shops verlangen eine kleine Extra-Gebühr, wenn du mit Kreditkarte bezahlst. Wieder andere wollen sogar, dass du per Kreditkarte zahlst. Achte auf die Angaben und nutze bei Extra-Gebühren lieber deine Girokarte oder Paypal.

- Kenne deine Ausgaben: Deine Kreditkarte zieht am Ende des Monats den Betrag von deinem Girokonto ein, den du über den Monat ausgegeben hast. Solange du also genügend Geld auf dem Girokonto hast, um deine Ausgaben zu decken, macht die Kreditkarte keine Probleme. Problematisch wird es, wenn du die Ausgaben nicht decken kannst, dann fallen nämlich Zinsen an. Achte also auf deine Ausgaben!

- Klick dich durch die Einstellungen: Mache dich mit allen Einstellungen vertraut. Beispiel: Wenn du eine (der hierzulande seltenen) Revolving-Kreditkarte nutzt, kannst du in den Einstellungen bei deiner Bank auf Vollabbuchung umstellen. So verhinderst du Zinsen auf die Restbeträge. Vorausgesetzt, du möchtest die Beträge immer voll tilgen.

- Nutze Bonus-Aktionen und Cashback: Manchmal gibt es Bonusaktionen, beispielsweise eine 2-prozentige Cashback-Aktion von Visa. Abonniere am besten den Aktionsnewsletter der Kreditkartenfirma deiner Wahl, um diese Aktionen nutzen zu können.

- Gehe sensibel mit deiner Karte um: Niemand muss deine Kartennummer, Gültigkeit und vor allem die Sicherheitsnummer (CVV) kennen. Gehe sensibel mit deiner Kreditkarte um und verwende sie nur in seriösen Geschäften und Online-Shops.

Kosten und Gebühren

Bei einer Kreditkarte und Debitkarte kann es natürlich – wie bei jedem Konto – auch verschiedene Kosten und Gebühren geben. Diese solltest du kennen, um richtig einschätzen zu können, ob es sich um ein gutes Angebot handelt.

Kreditkarten-Kosten #1: Jahresgebühr

Die Jahresgebühr wird bei manchen Kreditkarten für die Nutzung der Karte selbst verlangt. Sie ist das Gegenstück zu Kontoführungsgebührem beim Girokonto. Die gute Nachricht: Es gibt sehr viele kostenlose Kreditkarten und Debitkarten.

Wer viele Extra-Leistungen erwartet, muss aber eine jährliche Gebühr einplanen. Diese kann bei ein paar Euro oder bei mehreren tausend Euro liegen. Dann hat man aber bereits ein finanzielles Level erreicht, dass sich solche Kosten durch die damit verbundenen Leistungen und Extras oftmals auch rechnen.

👨🎓 Tipp für Studenten!

Studenten bekommen oftmals bessere Konditionen für ihre Kreditkarte. Wenn du also studierst, findest du in unserem Vergleichsrechner die besten Studentenkreditkarten.

Kreditkarten-Kosten #2: Gebühren im Ausland

Diese Gebühr ist für alle Vielreiser oder internationale Online-Shopper wichtig. Außerhalb von Europa und/oder in Fremdwährungen fallen hier nämlich häufig Auslandseinsatzgebühren von ein bis zwei Prozent an. Gegen diese Gebühren ist nicht viel zu machen, außer darauf zu achten, dass sie möglichst niedrig sind.

Zudem solltest du dich nicht übermäßig über diese Gebühren ärgern. Schließlich erhältst du im Gegenzug die weltweite Akzeptanz deiner Kreditkarte und bist so fast überall auf der Welt liquide.

Kreditkarten-Kosten #3: Gebühren für Bargeldabhebungen

Manche Anbieter verlangen eine Gebühr für das Abheben von Bargeld am Automaten. Diese liegt dann bei wenigen Prozent der abgehobenen Summe. Das kann sich schnell aufsummieren. Hier solltest du darauf achten, eine Kreditkarte oder Debitkarte zu wählen, die auf solche Gebühren verzichtet (z.B. DKB, die weltweit kostenlose Bargeldabhebungen anbieten).

Alternativ kannst du auch eine Karte wählen, die eine gewisse Anzahl an Abhebungen kostenfrei ermöglicht, wenn du nicht so häufig Bargeld abhebst. N26 zum Beispiel bietet mit ihrer Maestro-Debitkarte monatlich fünf kostenlose Abhebungen an.

Kreditkarten-Kosten #4: Sollzinsen auf den Kreditrahmen

Ist eine Kreditkarte im Minus, fallen Sollzinsen an. Zumindest dann, wenn am Ende des Monats nicht der volle Betrag ausgeglichen wird. Diese liegen im Bereich von 10 bis 20 Prozent und sind damit wirklich ernstzunehmen.

Auch wenn eine Kreditkarte zum Kauf verlockt, solltest du nur das Geld damit ausgeben, das du auch ganz sicher am Ende des Monats in voller Summe tilgen kannst. Dann kannst du Sollzinsen gut vermeiden.

Kostenlose Kreditkarte: Geht das?

Klare Antwort: Ja! Wenn du eine Kreditkarte nutzt,

- die keine Jahresgebühr kostet,

- nicht im außereuropäischen Ausland zahlst und in der Währung Euro bleibst,

- zudem die Bargeldauszahlungen im Blick behältst und

- deine Kreditkarte nie im Soll stehen lässt.

Das klingt nach vielen Anforderungen, tatsächlich gibt es aber viele Kreditkarten-Anbieter, die sehr günstig bis kostenlos sind. Schau dir dazu zum Beispiel diese Anbieter an:

zu N26 zu DKB zu Vivid zu Comdirect

Kreditrahmen: So viel kannst du auf deine Kreditkarte kaufen

Der Kreditrahmen ist die Summe, die du maximal monatlich mit deiner Kreditkarte bezahlen kannst. Doch wie hoch ist dein Kreditrahmen und wonach berechnet er sich?

Der Kreditrahmen wird in der Regel schon bei der Eröffnung deiner Kreditkarte festgelegt. Er liegt bei normalen Kreditkarten bei wenigen hundert bis einigen tausend Euro. Natürlich gibt es auch Kreditkarten mit Limits im Millionenbereich, demgegenüber steht aber in der Regel auch ein entsprechendes Einkommen.

So berechnet sich der Kreditrahmen deiner Kreditkarte

Der Kreditrahmen wird über verschiedene Faktoren berechnet, die sich je nach Bank unterscheiden können. Es gibt also keine fixe Formel, mit der du deinen Kreditrahmen berechnen kannst. Die Bank wägt immer das Risiko eines Ausfalls ab, je besser deine Faktoren, desto sicherer kann die Bank gehen, dass sie ihr Geld zurück erhält und desto mehr kann sie dir leihen.

Achten solltest du auf diese Faktoren bei der Berechnung deines Kreditlimits:

- Deine Kreditwürdigkeit (z.B. in Form deines SCHUFA-Scores). Ist deine Kreditwürdigkeit schlecht, weil du z.B. häufiger mal Rechnungen nicht zeitig bezahlt hast, wirkt sich das negativ auf dein Kreditlimit aus.

- Auch deine Zahlungsmoral, also die Frage, ob du regelmäßig dein Konto überziehst, spielt dabei eine Rolle. Versuche also einen Überblick über deine Ausgaben zu behalten und dein Konto nicht zu häufig ins Soll rutschen zu lassen.

- Zudem spielt auch der Anwendungszweck deiner Kreditkarte eine große Rolle. Bist du als Manager oder Geschäftsführerin viel in der Welt unterwegs, muss dein Kreditrahmen höher ausfallen als wenn du hin und wieder mal online eine Kleinigkeit bestellst.

Der Kreditrahmen muss zu dir passen

Ein niedriger Kreditrahmen muss nicht schlecht sein. Schließlich trägt er auch zu deiner Sicherheit bei. Verlierst du deine Karte mal oder sie wird dir gestohlen, kann ein Unbefugter sie nur bis zu deinem Kreditlimit belasten.

Wenn du sie also ohnehin nur für Kleinigkeiten benötigst, kann es sich sogar lohnen, wenn du von dir aus einen niedrigeren Kreditrahmen beantragst.

Kreditkarte: Höheren Kreditrahmen beantragen

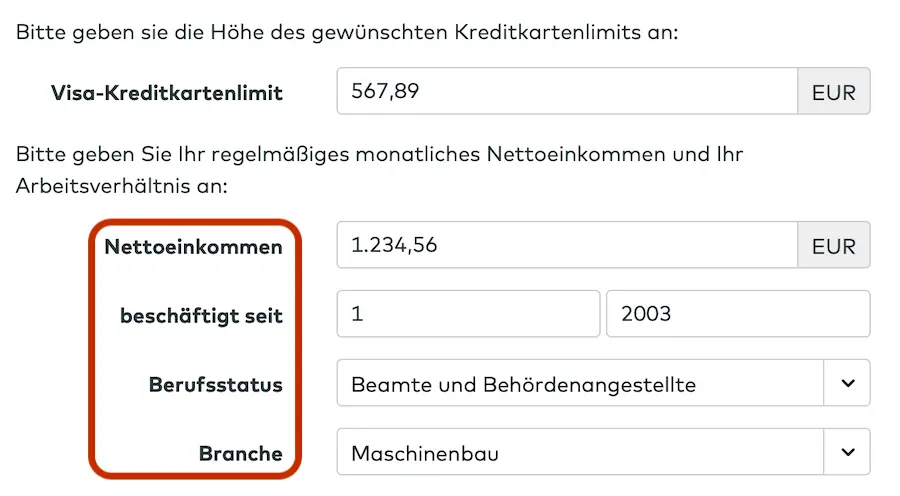

Umgekehrt kannst du natürlich auch mit deiner Bank über einen höheren Kreditrahmen verhandeln. Diesen musst du dafür bei deiner jeweiligen Bank beantragen. Teils geht das bequem über das Online-Banking, teils auch nur im direkten Gespräch.

Hier siehst du ein Beispiel, wie so ein Antrag auf ein neues Kreditlimit aussieht. Rot markiert siehst du zudem, worauf die Bank dabei achtet.

Wo der Kreditrahmen keine Rolle spielt

Bei Prepaid-Kreditkarten sowie bei Debitkarten spielt der Kreditrahmen keine Rolle. Hierbei wird das Geld entweder vorab aufgeladen oder sofort vom verfügbaren (!) Guthaben des verknüpften Girokontos abgebucht.

Wenn du also aktuell wegen einer schlechten Bonität oder eines mittelmäßigen SCHUFA-Scores keine Kreditkarte beantragen kannst, aber eine benötigst, um die Vorteile einer Kreditkarte nutzen zu können, kann eine Prepaid-Kreditkarte die Lösung sein.

Dispokredit beim Girokonto oder Kreditrahmen bei der Kreditkarte

Natürlich haben Kreditkarten nicht exklusiv als einziges Zahlungsmittel eine Kreditoption eingebaut. Auch dein normales Girokonto kann, muss aber nicht, eine ähnliche Möglichkeit anbieten. Diese nennt sich dann Dispokredit, oder kürzer: Dispo.

Dein Dispo ist ein kurzfristiger und hoch verzinster Kredit, den dir deine Bank einräumen kann. Er dient dazu, dass du auch dann liquide bleibst, wenn du mal kurzfristig knapp bei Kasse bist, bspw. um die letzten paar Tage vor der nächsten Gehaltszahlung zu überbrücken.

Der Dispokredit ist durch die hohen Zinsen kein langfristiger Kredit und meist auch auf wenige Euro bis ein paar hundert Euro begrenzt. Er sollte nur für Notfälle in Anspruch genommen werden. Die Dispozinsen bei deutschen Banken liegen laut Finanztest im Durchschnitt bei etwa 10 Prozent p.a.

Manche Banken erlauben auch über den Dispofreibetrag darüber hinaus noch eine weitere Überziehung, die dann aber teils noch höher verzinst wird. Davon ist also abzuraten. Will man in einem Notfall die Liquidität sicherstellen und weiß, dass das nötige Geld zeitnah auf dem Konto eintritt, eignet sich also eher eine Kreditkarte mit ihrem 30-tägigen Zahlungsziel.

Der Dispo bei deinem Girokonto berechnet sich übrigens ähnlich wie der Kreditrahmen bei deiner Kreditkarte. Die Banken schauen vor allem auf deine Bonität (z.B. mittels SCHUFA-Score) oder auf deine regelmäßigen Gehaltseingänge.

🔎 Girokonto gesucht?

Wenn du das für dich passende Girokonto suchst, kannst du unseren Artikel über die besten Girokonten lesen oder unseren Girokonto-Vergleich nutzen.

Kreditkarten und ihre Zusatzleistungen: Versicherungen, Cashback, Meilen und Co.

Viele Kreditkarten bieten ihren Kunden eine Reihe von Zusatzleistungen an. Dazu zählen Versicherungen, Cashback, Bonusprogramme, Flugmeilen oder Zugang zu Lounges. Diese Zusatzleistungen sehen von Kreditkarte zu Kreditkarte verschieden aus, beliebt sind aber beispielsweise:

- Auslandsreiseversicherung (z.B. Krankenversicherung)

- Verkehrsmittel-Unfallversicherung (im Ausland)

- Reiserücktrittsversicherung

- Gepäckversicherung

- Kfz-Haftpflichtversicherung (im Ausland)

- Reiserechtsschutz

- Privathaftpflichtversicherung (im Ausland)

- Kaufschutzversicherung (für im Ausland gekaufte Waren)

- Bonuspunkte (einlösbar für Flüge, Upgrades, Hotels, etc.)

- Cashback (z.B. 2 Prozent auf jeden Einkauf mit der Karte)

Kreditkarte: Welche Zusatzleistung macht Sinn?

Wichtig ist, dass du vor dem Abschluss der Kreditkarte genau prüfst, ob du diese Zusatzleistungen überhaupt brauchst und ob sich mögliche Mehrkosten für die Karte dadurch noch lohnen.

Wenn du bspw. kaum reist, können die diversen Auslandsversicherungen nicht unbedingt sinnvoll sein. Wenn du die Karte nur als Backup brauchst, damit aber nicht viel bezahlst, brauchst du wiederum kein Cashback- oder Bonusprogramm.

Zudem solltest du bei den Zusatzleistungen auf das Kleingedruckte achten: Teils gilt der Versicherungsschutz nur dann, wenn du auch die entsprechende Ausgabe (z.B. für eine Reise oder den Mietwagen) mit der Kreditkarte bezahlt hast. Zudem bieten manche Kreditkarten auch die Möglichkeit an, Familienangehörige mitzuversichern – andere Kreditkarten wiederum nicht.

Wenn du dich für Bonusprogramme interessierst, kannst du dir diese Kreditkarten genauer anschauen:

zu Miles & More zu Amex Payback zu Amazon

Classic, Gold, Platin, Schwarz: Das bedeuten die verschiedenen Farben von Kreditkarten

In Filmen und Serien hört man häufig von sehr exklusiven Kreditkarten, meist sind diese dann „Black“, also „Schwarz“, oder „Platin“. Und tatsächlich, diese Unterscheidungen gibt es. Im wesentlichen werden drei „Farben“ von Kreditkarten unterschieden: Classic, Gold und Platin bzw. Schwarz.

Classic-Kreditkarte: Das Standardmodell

Die Classic-Kreditkarten sind der Standard für die meisten Menschen. Günstig oder sogar kostenlos im Unterhalt, dafür mit wenig bis keinen Zusatzleistungen.

Gold-Kreditkarte: Das Premiummodell

Mehr Leistungen gibt es bei den Gold-Modellen. Diese kosten meist eine Jahresgebühr, bieten dafür aber Versicherungen, Bonusprogramme, Cashback oder andere Vergünstigungen an. Hier solltest du genau prüfen, ob die angebotenen Leistungen für dich den Preis rechtfertigen und sich eine solche Karte für dich lohnt.

zu Hanseatic Gold zu Miles & More Gold

Platin-Kreditkarte: Das Exklusivmodell

Exklusiver geht es bei den Platin-Kreditkarten (oder teils auch: Schwarzen Kreditkarten) zu. Diese verlangen oftmals hohe Jahresausgaben oder sogar eine Einladung von einem anderen Platin-Kunden. Dafür bieten sie die exklusivsten Bonusprogramme an.

zu Barclaycard Platinum zu American Express Platinum

Übrigens: Die Kreditkartenfirmen und Banken legen diese Unterscheidungen selbst fest, sie sind also nicht genormt und können von Anbieter zu Anbieter variieren. Zudem geben manche Banken auch einfach eine schwarze Kreditkarte heraus, die trotzdem „nur“ die Classic-Funktionen bietet (z.B. Comdirect). Alleine an der Farbe der Karte kannst du die Leistungen also nicht erkennen.

Symbole auf Kreditkarte und Debitkarte erklärt

Wenn man genau hinsieht, sieht man, wie viel auf einer Kreditkarte bzw. auf einer modernen Debitkarte mit Kreditkarten-Funktionen eigentlich los ist. Dort findest du neben dem Standard (Logo der ausgebenden Bank, EMV-Chip, Name, Kreditkartennummer und -gültigkeit) noch weitere Symbole.

Beispielsweise das Co-Badging, hier am Beispiel von Mastercard (unten recht, 6) und den Zusatz „Debit“, um zu erkennen, dass es sich bei dieser Karte um eine Debitkarte und keine Kreditkarte handelt. Oder das Symbol für Kontaktloses bezahlen per NFC. Mit einer solchen Karte kannst du ohne die Karte in das Lesegerät stecken zu müssen, nur per Dranhalten bezahlen.

Begriffe erklärt: CVV, EMV, NFC und Co.

Bei der Beantragung und Nutzung einer Kreditkarte oder modernen Debitkarte wirst du auf verschiedene Abkürzungen stoßen. Das bedeuten sie:

- CVV: Der „Card Verification Value“ ist deine Sicherheitsnummer oder Prüfziffer, die du meist auf der Rückseite deiner Kreditkarte findest. Teils wird der CVV auch CVC für „Card Verification Code“ genannt.

- EMV: Dabei handelt es sich um den Chip, den du auf deiner Kreditkarte findest und der seit Mitte der 90er Jahre den Magnetstreifen ablöst. Entwickelt wurde EMV von Europay International, Mastercard und Visa – daher der Name.

- NFC: Bei NFC handelt es sich um „Near Field Communication“, also die Möglichkeit deiner Kreditkarte, kontaktlos über sehr kurze Distanz mit einem Lesegerät zu kommunizieren. So musst du deine Karte nur kurz dranhalten.

Finde die richtige Kreditkarte: Worauf du bei der Auswahl achten solltest

Die Auswahl der richtigen Kreditkarte kann eine Wissenschaft für sich sein – muss es aber nicht! Natürlich kannst du dich durch hunderte Preis- und Leistungsverzeichnisse wühlen, Zusatzleistungen und Kleingedrucktes vergleichen und eine Pro- und Kontra-Liste aufstellen. Aber es geht auch einfacher.

Mit unserem kostenlosen Kreditkarten-Vergleichsrechner kannst du ganz simpel eine Vorauswahl treffen, die du dann mit einigen für dich wichtigen Faktoren abgleichst. Für Studenten haben wir einen eigenen Rechner für Studenten-Kreditkarten.

Dafür gibst du einfach den geschätzten Jahresumsatz im Euroraum und im Nicht-Euroraum an, wählst eine Kartengesellschaft (American Express, Mastercard oder Visa), den Status (alle, Gold oder Platin) und die Zahlungsart aus.

Anschließend kannst du über die untenstehende Tabelle die Bewertungen anderer Nutzer, die Zusatzleistungen, die Kartengebühr und die Gesamtkosten sehen. Wenn deine Ansprüche nicht allzu hoch sind, solltest du damit ohne Probleme eine kostenlose Kreditkarte finden.

Empfehlungen: Diese Kreditkarten solltest du dir anschauen

Wir empfehlen dir, dir die folgenden Kreditkarten und Debitkarten genauer anzuschauen, wenn du aktuell auf der Suche bist. Wichtig: Es gibt hierbei kein Ranking, alle drei Konten haben ihre Stärken, es geht rein um deine persönlichen Vorlieben (z.B. Mastercard oder Visa, Debitkarte oder Kreditkarte, etc.).

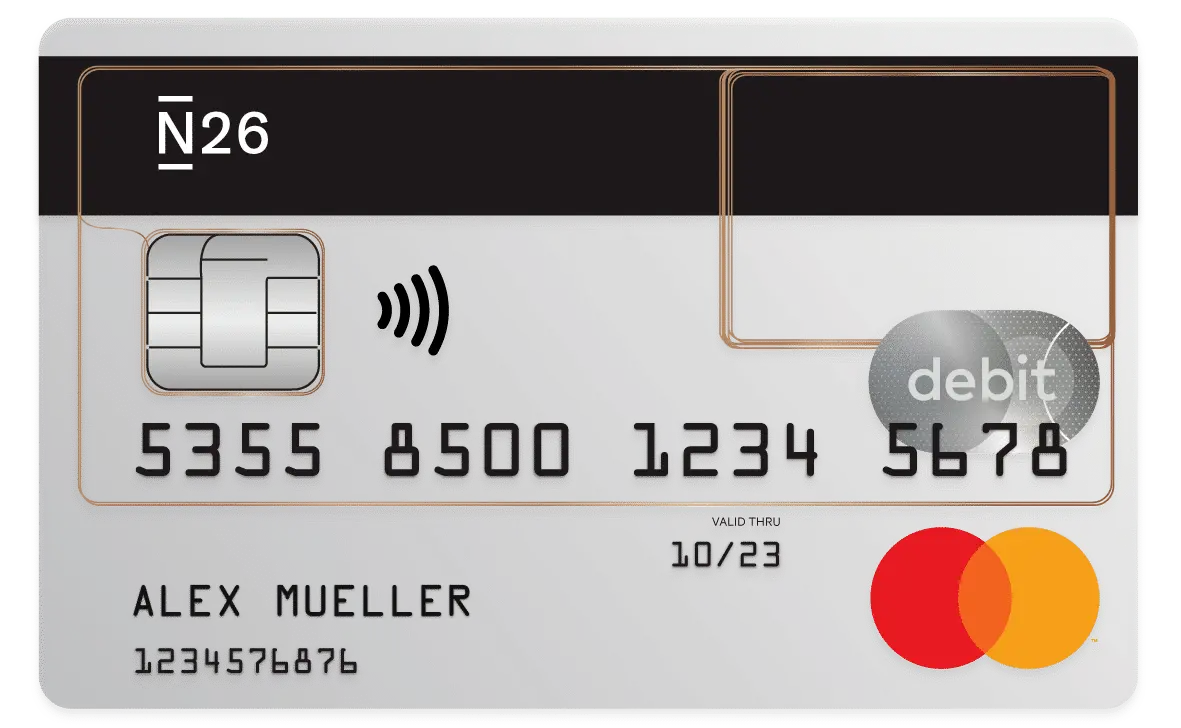

1. N26: Girokonto mit Mastercard-Debitkarte

N26 bietet ein kostenloses Girokonto mit Mastercard-Debitkarte. Dazu viele weitere Vorteile wie eine moderen App, kostenlose Unterkonten und ein großes Netz an Akzeptanzstellen.

kostenloses N26-Konto eröffnen

2. DKB: Girokonto mit V-Pay-Debitkarte und Visa-Kreditkarte

Die DKB bietet dir ein kostenloses Girokonto an. Dazu gibt es sowohl eine V-Pay-Debitkarte als auch eine Visa-Kreditkarte. Du erhältst also beide Vorteile mit einem Konto. Ein ähnliches Angebot findest du bei Comdirect.

zur kostenlosen DKB-Kreditkarte

3. Vivid Money: Girokonto mit Visa-Debitkarte

Auch Vivid Money bietet dir ein kostenloses Girokonto an, im Gegensatz zu N26 gibt es aber keine Mastercard-Debitkarte, sondern eine Visa-Debitkarte.

Empfehlungen für Kreditkarten mit Bonusprogrammen

Auch wenn wir nicht empfehlen, bei der Auswahl der Kreditkarte einzig auf Bonusprogramme zu schauen, so kann es für Vielreiser zum Beispiel Sinn machen, sich mit der Miles & More-Karte von Lufthansa und Mastercard zu beschäftigen. Oder für Payback-Nutzer kann die American Express-Paybackkarte mit Payback-Punkten interessant sein.