Wenn man nicht in Aktien, ETFs oder P2P-Kredite investiert, wird das mit der Rendite schon schwerer. Zinspilot bietet eine interessante Alternative an, mit der du ganz einfach in die europaweit besten Tagesgeld- und Festgeld-Angebote anlegen kannst.

Zinspilot: So kannst du loslegen

Bevor wir loslegen, kurz die Information, wie du dir dein kostenloses Konto bei Zinspilot eröffnen kannst. Dazu klickst du auf der Website einfach oben rechts auf „Registrieren“. Die Kontoeröffnung dauert nur wenige Minuten und funktioniert komplett digital von Zuhause aus.

Jetzt kostenloses Konto eröffnen

Was ist Zinspilot?

Zinspilot hat eine Möglichkeit geschaffen, mit nur einem kostenlosen Konto dein Geld europaweit bei vielen Banken anzulegen. Dadurch steigt die Auswahl der möglichen Tagesgeld- und Festgeld-Angebote erheblich, wodurch du bessere Renditen einfahren kannst. Vor allem in Zeiten steigender Zinsen ist das besonders spannend.

Der große Vorteil bei Zinspilot ist, dass du dafür nicht bei unzähligen verschiedenen Banken Konten eröffnen musst, sondern dich ganz einfach einmal bei Zinspilot anmeldest und dann von dort in die Anlagen gehen kannst.

Wie funktioniert Zinspilot?

Wie funktioniert Zinspilot aber nun in der Praxis? Im Grunde gibt es fünf simple Schritte bis zur ersten Anlage in Tagesgeld oder Festgeld. Erstmal in der Kurzform:

- Du eröffnest dir ein Zinspilot-Konto über diesen Link auf der Website.

- Du wählst die für dich passende Bank mit dem besten Angebot aus.

- Du transferierst dein Geld zu Zinspilot, die es dann bei der Bank anlegen.

- Wenn du zufrieden bist, lässt du dein Geld dort liegen und freust sich über die Zinsen.

- Wenn du ein besseres Angebot findest, kannst du das Geld dorthin verschieben.

Gehen wir die Schritte nun einmal ausführlich durch.

1. Zinspilot-Konto eröffnen

Das Konto bei Zinspilot zu eröffnen, ist so einfach wie bei jeder anderen Bank auch. Um dein Konto zu eröffnen, gibst du auf der Website deine Daten an und verifizierst dich per VideoIdent-Verfahren. Das funktioniert komplett digtal von Zuhause aus und dauert knapp 10 Minuten.

2. Passende Zinspilot-Anlage auswählen

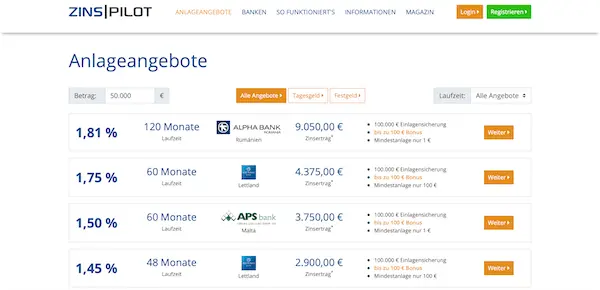

Jetzt wählst du deine Anlage aus. Du hast die Wahl zwischen Tagesgeld und Festgeld.

- Tagesgeld: Wenn du dein Geld auf einem Tagesgeldkonto anlegst, kannst du das Geld jeden Tag wieder abbuchen. Dafür gibt es natürlich auch weniger Zinsen. Aktuell gibt es beim Zinsportal Tagesgeld-Angebote von bis zu 1,25 Prozent pro Jahr.

- Festgeld: Bei einem Festgeldkonto, der Name verrät es, bindest du dein Geld für einen gewissen Zeitraum fest an diese Anlage. Hier liegt das beste Angebot bei Zinspilot aktuell bei 2,54 Prozent pro Jahr. Dafür müsstest du das Geld mehrere Jahre lang anlegen. Das macht natürlich nur dann Sinn für dich, wenn du das Geld wirklich für diese Jahre nicht mehr brauchst. Ein Mix aus Tages- und Festgeld ist also sinnvoll.

3. Geld anlegen

Zinspilot funktioniert bereits ab 1 Euro. Um das Geld anzulegen, musst du es nur von deinem Girokonto auf dein Zinspilot-Konto überweisen. Wichtig: Hierfür brauchst du einen Angebotscode, den du in den Verwendungszweck schreiben musst.

Den bekommst du bei der Auswahl deiner Wunschanlage. Wenn du dir also beispielsweise Bank ABC ausgesucht hast, bekommst du den Angebotscode BEISPIEL123. Den Rest ordnet Zinspilot dann für dich zu und führt deine Anlage durch.

4. Zinsen bei Zinspilot kassieren

Wenn du mit deiner Anlage zufrieden bist, musst du ab sofort eigentlich nichts weiter tun. Die Zinsen werden nun regelmäßig auf dein Konto gebucht. Du solltest aber natürlich hin und wieder mal reinschauen, ob sich vielleicht noch bessere Angebote für dich ergeben könnten, zu denen du wechseln kannst. Insbesondere im Umfeld steigender Zinsen macht das Sinn.

5. Anlage wechseln für bessere Zinsen

Denn genau das ist die eigentliche Stärke von Zinspilot. Dadurch, dass du nur dieses eine Zinspilot-Konto hast und dich nicht ständig bei anderen Banken registrieren musst, kannst du das Geld quasi per Knopfdruck zu einer besseren Anlage transferieren.

Dafür gibt es das Zinspilot-Anlagecockpit, wo du alle deine Anlagen zentral verwalten und steuern kannst. Dazu zählen Auszahlungen, Laufzeitverlängerungen oder der direkte Wechsel zwischen Anlagen.

Ist Zinspilot seriös und sicher?

Jetzt stellt sich natürlich die Frage, ob Zinspilot seriös und sicher ist. Dazu müssen wir uns anschauen, wie Zinspilot funktioniert.

Kooperation mit der Sutor Bank

Zunächst einmal ist Zinspilot selbst keine Bank, sondern kooperiert mit einer Bank. Dieses Konzept verfolgen viele Fintechs, die Konzept, IT und Service stellen, für die Banklizenz und die sichere Verwahrung der Einlagen aber mit Banken kooperieren.

Deine Gelder liegen nicht auf den Konten von Zinspilot, sondern bei der Partnerbank. Ähnlich macht das zum Beispiel Trade Republic mit der Solaris Bank, Scalable Capital mit der Baader Bank und Smartbroker mit der BNP PARIBAS.

Die Partnerbank des Zinsportals ist – wie beim Broker Just Trade – die Sutor Bank aus Hamburg. Die Konten bei der Sutor Bank unterliegen der Aufsicht der BaFin und der gesetzlichen Einlagensicherung. Dadurch ist dein Vermögen bis 100.000 Euro durch die Einlagensicherung in Deutschland gesichert, wie bei jeder anderen deutschen Bank auch.

Angelegtes Geld: EU-weit harmonisierte Einlagensicherung

Wenn du nun das Geld anlegst, wird es von der Sutor Bank zu einer der gewünschten Banken transferiert und dort angelegt. Ab dann unterliegt das Geld natürlich der Einlagensicherung der Bank, bei der du dein Geld angelegt hast.

Da die Einlagensicherung EU-weit harmonisiert wurde, gilt auch hier die Einlagensicherung. Übrigens pro Bank, nicht pro Kunde. Wenn du also 100.000 Euro bei Bank A und 100.000 Euro bei Bank B liegen hast, sind beide geschützt.

Eigentümerin ist die Raisin GmbH

Hinter dem Zinsportal steckt zudem die Raisin GmbH, die seit ihrer Fusion mit der Muttergesellschaft von Zinspilot, Deposit Solutions, sowohl Zinspilot als auch WeltSparen betreibt. Die Raisin GmbH besitzt mit der Raisin Bank AG ebenfalls eine Bank mit Banklizenz der BaFin und verwaltet Kundeneinlagen in Milliardenhöhe mit ihren verschiedenen Zinsportalen in Europa und den USA.

EU-weite Einlagensicherung und Länderrating

Die Unsicherheit liegt in der Stabilität der EU-Länder und damit auch der Einlagensicherung. Wenn ein Land die Einlagensicherung im absoluten Worst Case nicht finanzieren kann, stehst du als Anleger möglicherweise im Regen. Dafür gibt es bei Zinspilot das Länderrating, das dir angibt, wie kreditwürdig das jeweilige Land ist:

Ein Länderrating ist ein Indikator dafür, wie die Solidität eines Staates zu beurteilen ist. Verbraucherschützer empfehlen, bei der Anlageentscheidung neben der gesetzlichen Einlagensicherung auch das Herkunftsland der Bank und dessen Bonitätsnoten bei führenden Ratingagenturen wie Fitch, Moody’s und S&P zu berücksichtigen.

Hierauf solltest du also achten, wenn du dir eine Bank aussuchst. Da du beim Zinsportal ja nur ein Konto für viele verschiedene Anlagemöglichkeiten brauchst, kannst du auch diversifizieren und nicht all dein Geld bei einer Bank anlegen.

💡 Hinweis

Du kannst auch einfach unseren Tagesgeld-Vergleich oder unseren Festgeld-Vergleich nutzen und dir passende Angebote anschauen – Zinspilot ist dort vertreten. Da kannst du auch nach Bonität filtern.

Aus all diesen Faktoren lässt sich schlussfolgern, dass Zinspilot seriös und sicher ist.

Kosten und Gebühren: Was kostet Zinspilot?

Zinspilot kostet nichts. Weder die Kontoeröffnung oder -führung, noch der Anlageservice oder die Wechsel zwischen den einzelnen Tagesgeldern oder Festgeldern kostet dich als Investor etwas. Zinspilot wird von den Anlagebanken finanziert. Dadurch kannst du risikolos dein Konto eröffnen und dir erst einmal „von innen“ anschauen, ob dich der Dienst überzeugt.

Jetzt kostenloses Konto eröffnen

Wann werden die Zinsen bei Zinspilot gutgeschrieben?

Da muss zwischen den einzenen Anlageformen unterschieden werden:

- Tagesgeldzinsen werden zum Ende eines Kalenderjahres gutgeschrieben.

- Zinsen vom Flexgeld24 (zum Beispiel über einen Flex-Sparplan, dazu unten mehr) werden jeweils zum 1. und 15. eines Monats gutgeschrieben.

- Festgeldzinsen mit Laufzeiten bis 12 Monaten werden in der Regel zum Ende der Festzinsdauer gutgeschrieben. Bei Laufzeiten über 12 Monate jeweils 12 Monate nach Anlagestart.

Welchen Zinsrhythmus es bei den jeweiligen Anlagen gibt, siehst du zudem auf den jeweiligen Produktinfos. Die Zinsen werden immer auf dein Referenzkonto gutgeschrieben. Von hier aus kannst du sie auf dein Girokonto abheben oder reinvestieren.

Gibt es eine Mindestanlege bei Zinspilot?

Jein. Ja, weil es eine gibt. Nein, weil die Mindestanlage nur einen Euro beträgt. Du kannst also ab einer Summe von einem Euro in Tages- und Festgelder investieren.

Natürlich macht eine Anlage im steigenden Zinsumfeld mehr Sinn, wenn man etwas mehr als diesen einen Euro anlegt. Dabei gibt es aber keine Grenzen nach oben.

Gibt es Sparpläne bei Zinspilot?

Wer seine Anlagen in Tagesgelder und Festgelder langsam aufbauen möchte, kann das über die Sparpläne bei Zinspilot machen. Diese sind ebenfalls ab einem Euro pro Monat möglich – anders als zum Beispiel bei vielen Aktien- oder ETF-Sparplänen, die erst ab 25 oder 50 Euro im Monat möglich sind.

Die Flex-Sparpläne vom Zinsportal werden dann während der Sparphase mit dem variablen Flexgeld24-Zinssatz verzinst. Du kannst dein Geld bei den Flex-Sparplänen jederzeit abheben oder deine Sparraten individuell anpassen – ganz wie es zu deinen Bedürfnissen und Sparzielen passt.

Zinsen & Steuern: Freistellungsauftrag erteilen?

Natürlich bietet Zinspilot durch die Kooperation mit der Sutor Bank auch an, einen Freistellungsauftrag zu erteilen. Dadurch sind deine Zinserträge bis zu 801 Euro pro Jahr steuerfrei.

Den Freistellungsauftrag kannst du ganz einfach per Formular bei der Sutor Bank stellen. Ab dann wird dein Freistellungsauftrag berücksichtigt und du erhältst alle Zinsen bis zu 801 Euro pro Jahr steuerfrei.

Zinspilot Bewertungen und Erfahrungen

Die Erfahrungen mit Zinspilot liegen bei mehreren tausend Bewertungen im Bereich von vier bis fünf Sternen. So erhält der Dienst bei „Bankingcheck“ 4,5 Sterne mit 950 Bewertungen, beim „Tagesgeldvergleich“ 4,4 Sterne bei über 400 Bewertungen und von über 100 „Kritische-Anleger“-Bewertungen gibt es 4,2 Sterne.

Die angegebenen Erfahrungen loben den einfachen und schnellen Anmeldeprozess, den unkomplizierten Wechselservice und die kostenfreie Kontoführung. Wir bewerten das Zinsportal nach unseren Zinspilot-Erfahrungen mit 4,6 von fünf Sternen.

Häufig gestellte Fragen

In unserer FAQ-Sektion beantworten wir kurz und kompakt häufig gestellte Fragen rund um das Zinsportal.

-

Was ist Zinspilot?

Zinspilot ist eine Plattform, bei der Anleger mit nur einem kostenlosen Konto ihr Geld europaweit bei vielen Banken in Tagesgeld- und Festgeld-Konten anlegen können.

-

Wer steckt hinter Zinspilot?

Hinter Zinspilot steckt die Raisin Bank aus Frankfurt am Main. Diese eröffnet und verwaltet die Konten der Nutzer.

-

Wie funktioniert Zinspilot?

Bei Zinspilot legen Kunden ein Konto an und haben dann die Auswahl aus vielen Tagesgeld- und Festgeld-Angeboten mit den besten Konditionen.

-

Was kostet Zinspilot?

Das Konto von Zinspilot ist für Anleger komplett kostenlos. Sie können sich also risikofrei ein Konto eröffnen.

-

Ist Zinspilot seriös?

Hinter Zinspilot steckt die Raisin Bank. Die Plattform kooperiert außerdem mit der Sutor Bank. Das macht einen seriösen Eindruck.

Fazit zu Zinspilot

Zinspilot ist ein interessanter Dienst für alle, die zwar ihr Geld in Tagesgeld- und Festgeld-Anlagen investieren wollen, dafür aber die besten Zinsen in ganz Europa nutzen möchten. Das Konzept, nur ein Konto zu haben, um dann in viele verschiedene Anlagen investieren zu können, ist interessant und zeigt die spannende Entwicklung in der Fintech-Welt.

Durch die Kooperation mit der Sutor Bank sind die Einlagen auf dem Zinspilot-Konto durch die Einlagensicherung geschützt. Achten sollte man auf die Länderratings und eine ausreichende Diversifikation. Zudem dürfte es sich im Umfeld steigender Zinsen lohnen, alle paar Monate zu überprüfen, ob es nicht bessere Angebote gibt, zu denen man mit wenigen Klicks wechseln kann.

Wenn du jetzt dein kostenloses Konto eröffnen möchtest, kannst du dich hier auf der Website kostenlos registrieren. Die Kontoeröffnung dauert etwa 10 Minuten und funktioniert komplett digital von Zuhause aus.