Ginmon bietet einen Robo Advisor an, der sich nach deinen Vorstellungen um deine Geldanlage kümmert und darüber hinaus auch die Verwaltung, das Rebalancing und die Steueroptimierung übernimmt. In unserem Ginmon-Guide erfährst du alles, was du über den Robo Advisor wissen musst.

Ginmon: So kannst du loslegen

Bevor wir loslegen, kurz die Information, wie du dir dein kostenloses Ginmon-Depot eröffnen kannst. Dazu klickst du auf der Website einfach oben rechts auf den Button „Jetzt starten“ und folgst den Schritten. Die Depoteröffnung dauert etwa 10 Minuten und funktioniert komplett von Zuhause aus.

Jetzt kostenloses Depot eröffnen

Was ist Ginmon?

Ginmon ist ein Robo Advisor, der die digitale Vermögensverwaltung für seine Kunden übernimmt. Das bedeutet, dass Ginmon Investoren die Arbeit abnimmt, sich selbst um die Auswahl passender ETFs zu kümmern, Portfolios zusammenzustellen, Rebalancing zu betreiben und ihre Investments steueroptimiert zu gestalten.

Dafür setzt Ginmon auf eine eigens entwickelte Technologie zur Portfoliogestaltung. Einmal angemeldet, müssen die Nutzer nur noch ein paar Fragen beantworten, eines der zehn ETF-Portfolios gemäß des gewünschten Rendite-Risiko-Verhältnisses auswählen und um den Rest kümmert sich der Robo Advisor.

Wer steckt hinter Ginmon?

Hinter dem Robo Advisor steht die Ginmon Vermögensverwaltung GmbH, die 2014 von Lars Reiner und Ulrich Bauer gegründet wurde und ihren Hauptsitz in der Finanzmetropole Frankfurt am Main hat. Lars Reiner hat zuvor unter anderem bei der Deutschen Bank gearbeitet, Ulrich Bauer war als Finanzberater selbstständig.

Das Unternehmen hat inzwischen 25 Mitarbeiter, betreut über 5.000 Kunden aus 24 Ländern und verwaltet ein Vermögen von insgesamt über 100 Millionen Euro. Damit ist Ginmon laut eigenen Angaben der größte unabhängige Anbieter eines Robo Advisors in Deutschland, der ohne Mutter-Institut oder strategischen Investor operiert.

Was bietet Ginmon an?

Ginmon bietet einen Robo Advisor an, der nach festgelegten Regeln und deinen persönlichen Einstellungen dein Geld bestmöglich für dich investiert, verwaltet, steueroptimiert und die Anlagen regelmäßig rebalanct. Diese digitale Vermögensverwaltung basiert auf der Portfoliotheorie von Harry Markowitz, für die er 1990 den Nobelpreis erhielt.

Die gesamte Vermögensverwaltung setzt sich aus verschiedenen Bausteinen zusammen:

- Apeiron ist die Technologie, die beim Robo Advisor zum Einsatz kommt.

- ApeironSelect ist die Auswahl der ETF-Portfolios für die bestmögliche Zusammensetzung der Portfolios. Dafür scannt Ginmon laufend über 1.700 ETFs auf der Suche nach den besten Chancen.

- ApeironProtect ist das Risikomanagement – dazu zählt zum Beispiel das Rebalancing deiner Portfolios.

- ApeironEnhance bezeichnet die Steueroptimierung, mit der Ginmon versucht, jedes Jahr deine Steuerfreibeträge voll auszunutzen.

Apeiron ist übrigens eine eingetragene Marke von Ginmon und bezieht sich auf das altgriechische Wort für „unbegrenzt“ oder „unendlich“. Neben dem Robo Advisor bietet Ginmon auch eine Geldanlage für Kinder an, mit dem Eltern bereits für ihren Nachwuchs anlegen können. Das erinnert an OSKAR, die wir bereits hier ausführlich vorgestellt haben.

Wie investiert der Robo Advisor von Ginmon?

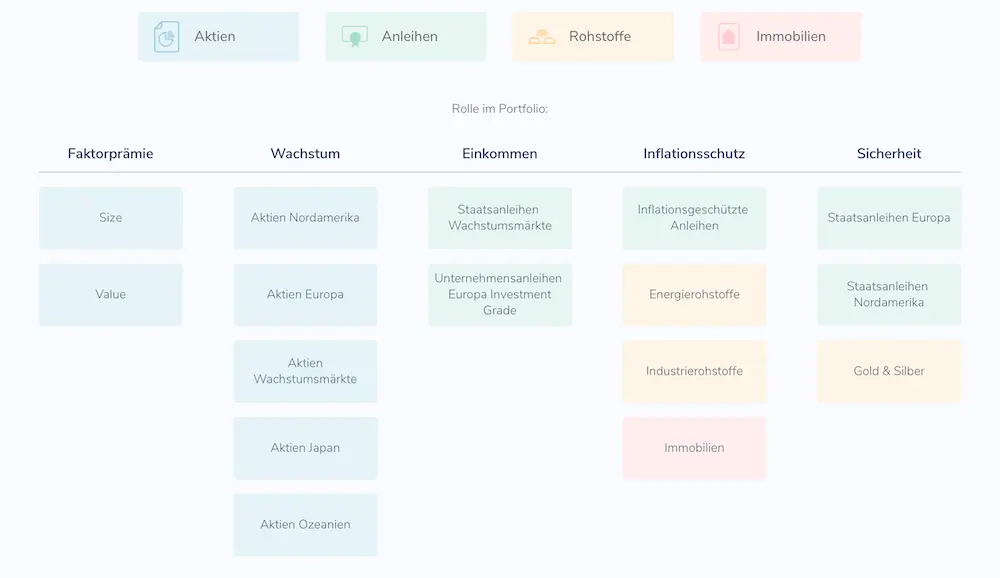

Ginmon unterscheidet bei seinen Investments in vier Assetklassen: Aktien, Anleihen, Rohstoffe und Immobilien. Jeder Baustein folgt einem festgelegten Ziel im Portfolio: Diese Ziele sind Wachstum, Einkommen, Inflationsschutz und Sicherheit. Je nachdem, wie risikoreich dein Portfolio sein soll, sind manche Bausteine stärker oder weniger stark gewichtet.

Schauen wir uns an, wie sich die einzelnen Assetklassen auf die Zielsetzungen aufteilen:

- Ziel Wachstum: Aktien Nordamerika, Aktien Europa, Aktien Wachstumsmärkte, Aktien Japan, Aktein Ozeanien.

- Ziel Einkommen: Staatsanleihen Wachstumsmärkte, Unternehmensanleihen Europa (Investment Grade)

- Ziel Inflationsschutz: Inflationsschützte Anleihen, Energierohstoffe, Industrierohstoffe, Immobilien

- Ziel Sicherheit: Staatsanleihen Europa, Staatsanleihen Nordamerika, Gold, Silber

Je mehr Rendite dein Portfolio abwerfen soll, desto höher wird der Aktien-Anteil sein. Je sicherer du es möchtest, desto größer wird der Anleihen- und Inflationsschutz-Teil sein. Die genaue Aufteilung der Assetklassen in die einzelnen Rollen im Portfolio siehst du hier grafisch sehr schön aufbereitet.

Die Ginmon-Portfolios im Überblick

Ginmon bietet insgesamt 10 verschiedene Portfolios an: Apeiron 1 bis 10. Zusätzlich gibt es noch die Option, nur in nachhaltige Portfolios zu investieren. Darauf gehen wir etwas weiter unten noch im Detail ein.

Die klassischen Apeironinvest-Portfolios

Zunächst einmal schauen wir uns die 10 Portfolios und ihre Zusammensetzungen an:

| Portfolio | Assets |

|---|---|

| Apeironinvest 1 | 8 % Aktien 90 % Anleihen 2 % Immobilien |

| Apeironinvest 2 | 17 % Aktien 80 % Anleihen 3 % Immobilien |

| Apeironinvest 3 | 26 % Aktien 69 % Anleihen 2 % Rohstoffe 3 % Immobilien |

| Apeironinvest 4 | 35 % Aktien 58 % Anleihen 3 % Rohstoffe 4 % Immobilien |

| Apeironinvest 5 | 45 % Aktien 47 % Anleihen 3 % Rohstoffe 5 % Immobilien |

| Apeironinvest 6 | 55 % Aktien 37 % Anleihen 3 % Rohstoffe 5 % Immobilien |

| Apeironinvest 7 | 64 % Aktien 26 % Anleihen 4 % Rohstoffe 6 % Immobilien |

| Apeironinvest 8 | 72 % Aktien 17 % Anleihen 4 % Rohstoffe 7 % Immobilien |

| Apeironinvest 9 | 80 % Aktien 8 % Anleihen 5 % Rohstoffe 7 % Immobilien |

| Apeironinvest 10 | 87 % Aktien 5 % Rohstoffe 8 % Immobilien |

Hier siehst du, wie sich der Aktien-Anteil immer weiter erhöht, von anfangs (bei Apeironinvest 1) nur 8 Prozent bis hin zu 87 Prozent bei Apeironinvest 10. Zudem verringert sich der Anleihen-Anteil immer mehr, wodurch das Risiko erhöht wird, gleichzeitig sind so aber auch höhere Renditen drin.

Interessant ist, dass in jedem Portfolio immer ein Teil Immobilien vorhanden ist. Damit setzt sich Ginmon von vielen Robo Advisor-Konkurrenten ab, die diesen Bereich ausklammern oder nur nebenbei über REITs innerhalb der ETFs abdecken.

Wer es defensiv und konservativ mag, sollte sich Apeironinvest 1 bis 4 anschauen, die Portfolios 5 bis 8 sind ausgeglichen bis leicht gewinnorientiert und wer Risiko mag, sollte sich zu Apeironinvest 9 oder 10 orientieren.

Die nachhaltigen Apeirongreen-Portfolios

Bei Ginmon gibt es auch die Möglichkeit, nachhaltig zu investieren (Apeirongreen). Diese Option bringen eigentlich alle Robo Advisor inzwischen mit – zudem orientieren sich auch mehr und mehr Banken in diese Richtung (beispielsweise die grüne Tomorrow Bank).

Ginmon hat sehr klare Kriterien formuliert, was für sie nachhaltige Geldanlage bedeutet – und ist der Meinung:

Ein nachhaltigeres Investment werden Sie bei keiner anderen digitalen Geldanlage in Deutschland finden. (…) So finden beispielsweise nur besonders grüne Unternehmen, Anleihen von Entwicklungsbanken, nachhaltig abgebautes Gold und nachhaltig zertifizierte Immobilien Einzug in Ihr Portfolio bei Ginmon.

Eine selbstbewusste Aussage. Schauen wir uns daher im Detail an, nach welchen Kriterien der Robo Advisor nachhaltige Investments für Apeirongreen auswählt.

- Die Auswahl beginnt beim globalen Anlageuniversum von Ginmon, das sich über 12.000 Unternehmen aus 103 Ländern erstreckt.

- Jetzt werden über ein simples Ausschlussprinzip einzelne „gestrige Branchen“ ausgeschlossen. Darunter zum Beispiel: Tabak oder Rüstung.

- Als nächstes werden die marktüblichen ESG-Standards angewandt. Diese werden noch erweitert, indem Ginmon nur die nachhaltigsten 50 Prozent aus jedem Sektor aufnimmt.

- Mit der „Best in Class“-Auslese werden weitere Unternehmen ausgeschlossen. Zusätzlich gibt es auch hier eine Limitation auf die besten 25 Prozent.

- Im letzten Schritt werden im finalen CO2-Filter die Top 10 Prozent der größten CO2-Emittenten ausgeschlossen, was laut Ginmon bis zu 70 Prozent CO2 einspart.

Übrig bleiben so nur noch eine sehr ausgewählte Anzahl an Unternehmen, die die ESG-Standards umsetzen und sich an den UN-Klimazielen orientieren. Während andere Robo Advisor teilweise nur auf ESG-Kriterien achten, geht Ginmon hier definitiv einen großen Schritt weiter. In all diese Unternehmen wird mit Apeirongreen investiert.

Performance-Check: Wie viel Rendite bringen die Ginmon-Portfolios?

Nachdem wir nun wissen, wie die Apeironinvest- und Apeirongreen-Portfolios bei Ginmon aufgebaut sind, sollten wir uns auch die Performance anschauen, um zu erkennen, wie viel Rendite der Robo Advisor wirklich bringt.

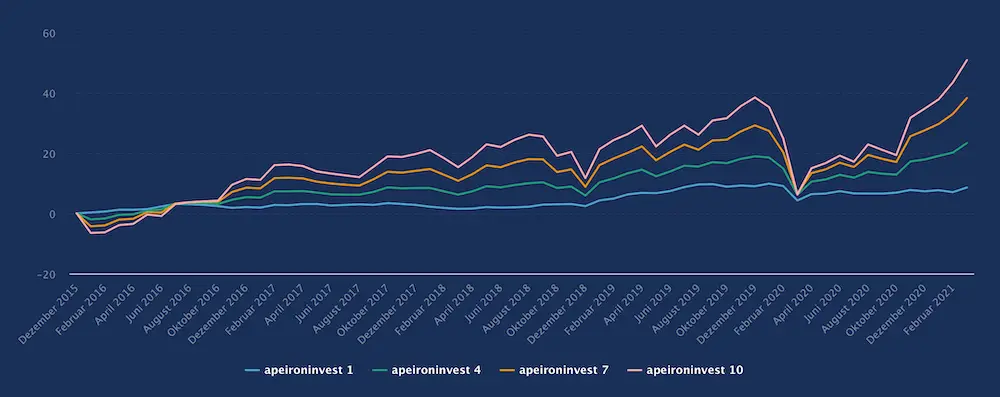

Von Dezember 2015 bis März 2021 (64 Monate oder 5,33 Jahre) hat Ginmon mit allen Portfolios positive Renditen erwirtschaftet. In dieser Tabelle siehst du, wie die Performance der einzelnen Portfolios aussieht (Ginmon-Gebühren bereits abgezogen):

| Portfolio | Rendite gesamt | Rendite p.a. |

|---|---|---|

| Apeironinvest 1 | 8,59 % | 1,58 % |

| Apeironinvest 4 | 23,34 % | 4,08 % |

| Apeironinvest 7 | 38,27 % | 6,37 % |

| Apeironinvest 10 | 50,86 % | 8,15 % |

Daran siehst du sehr schön, dass die risikoreicheren Portfolios deutlich mehr Rendite bringen, in Krisenzeiten aber (z.B. im Frühjahr 2020) auch stärker fallen. Insgesamt liegt Ginmon bei den risikoreicheren Portfolios (Apeironinvest 7 und 10) deutlich oberhalb der selbst ausgegebenen erwarteten Rendite.

Kosten und Gebühren: Was kostet Ginmon?

Ein Konto bei Ginmon ist kostenfrei, zudem verlangt der Robo Advisor keine Gebühren für Ein- und Auszahlungen, Portfoliowechsel und die Steueroptimierung. Für die eigentliche Dienstleistung, die Vermögensverwaltung mit dem Robo Advisor, verlangt das Unternehmen eine Service-Gebühr in Höhe von 0,75 Prozent pro Jahr.

Hinzu kommen die ETF-Kosten, die im Durchschnitt bei 0,2 Prozent für die normalen Portfolios und 0,24 Prozent für die nachhaltigen Portfolios liegen. Diese Kosten würdest du auch bezahlen, wenn du die ETFs selbst kaufen würdest. In Summe liegen die Kosten von Ginmon also bei knapp unter 1 Prozent.

Damit ist der Robo Advisor etwas teurer als die Konkurrenten Growney, Scalable Capital, Smavesto und Quirion. Fintego liegt bis 10.000 Euro Investment ebenfalls in diesem Bereich, ab 10.000 Euro wird der Dienst deutlich günstiger. OSKAR verlangt minimal mehr als das, was Growney aufruft.

Gibt es eine Mindestanlage und Sparpläne bei Ginmon?

Es gibt bei Ginmon keinerlei Mindestanlage für die Erstanlage. Damit unterscheidet sich der Robo Advisor von vielen seiner Konkurrenten, die eine Mindestanlagesumme von teils bis zu 10.000 Euro fordern. Zudem kannst du einen Sparplan ab 50 Euro einrichten.

Darüber hinaus gibt es keine Mindestanlagedauer. Du kannst dein Geld also jederzeit abziehen und dir wieder auf dein Girokonto auszahlen lassen. Das Vermögen liegt in einem Depot bei der DAB Bank der BNP Paribas, das der Robo Advisor nur verwalten darf. Du hast jederzeit die volle Kontrolle über dein Geld.

Ginmon-Rentenrechner: Interaktiv Rendite berechnen

Mit unserem interaktiven Rentenrechner kannst du dir ganz simpel ausrechnen, wie viel Geld du bei Renteneintritt zur Verfügung hast, abhängig davon, wie viel Geld du per Erstanlage und per monatlicher Sparrate investieren möchtest.

Ist Ginmon seriös und sicher?

Ginmon kooperiert für die Konto- und Depotführung mit der DAB Bank, einer Tochter der BNP Paribas. Die DAB Bank kümmert sich also um alle Belange, die eine Banklizenz erfordern, beispielsweise die Depoteröffnung und -führung sowie die Kontoeröffnung und -führung.

Deine Investments liegen also in deinem Depot bei der DAB Bank und sind durch den Status als Sondervermögen vor einer Insolvenz geschützt. Du könntest sie im Worst Case einfach zu einem anderen Depot übertragen. Deine Einlagen sind zudem von der deutschen Einlagensicherung bis zu einer Höhe von 100.000 Euro geschützt.

Darüber hinaus hat der Robo Advisor bereits diverse Auszeichnungen und Preise gewonnen und zählt zu deinen Kunden unter anderem die Börse Stuttgart und das weltweit tätige Beratungsunternehmen Mercer. Aus diesen Faktoren lässt sich schlussfolgern, dass Ginmon seriös ist.

Ginmon-Erfahrungen: So bewerten Investoren den Robo Advisor

Es ist wichtig, sich nicht nur auf den Anbieter selbst zu verlassen, sondern sich auch mit den Erfahrungen anderer Nutzer und Fachmedien zu beschäftigen, um die Qualität eines Robo Advisors einschätzen zu können. Ginmon selbst ist sehr selbstbewusst und nennt sich den „Rendite-Sieger“. Aber wie sehen die Investoren das?

Die Ginmon-Erfahrungen sehen ausgezeichnet aus: Von Google über extraETF bis Trustpilot: Überall sieht man nur volle Sternebewertungen und positive Testberichte. Hier kommt Ginmon bereits auf über 4,5 von fünf möglichen Sternen.

Zudem schneiden auch die mobilen Apps für iOS und Android sehr gut ab: Im Google Play Store gibt es 4,4 von fünf Sternen, in Apples App Store gibt es sogar 4,5 von fünf Sternen. Fachmedien wie Biallo oder Brokervergleich sehen das ähnlich und haben Ginmon 2019 jeweils als Performance-Sieger unter den Robo Advisor ausgezeichnet.

Häufig gestellte Fragen

In unserer FAQ-Sektion beantworten wir kurz und kompakt häufig gestellte Fragen rund um den Robo Advisor und seine ETF-Portfolios.

-

Was ist Ginmon?

Ginmon ist eine digitale Vermögensverwaltung, mit der Investoren automatisiert per Robo Advisor in die zehn ETF-Portfolios Apeironinvest investieren können.

-

Wer steckt hinter Ginmon?

Hinter der 2014 gegründeten Ginmon Vermögensverwaltung GmbH stecken Lars Reiner und Ulrich Bauer, die vorher unter anderem bei der Deutschen Bank gearbeitet haben.

-

Was kostet Ginmon?

Ginmon kostet 0,75 % p.a. Service-Gebühr. Hinzu kommen 0,2 % bis 0,24 % p.a. Fondsgebühren für die ETFs in den Apeironinvest und Apeirongreen-Portfolios.

-

Wie gut ist die Performance von Ginmon?

Ginmon erzielt mit seinen ETF-Portfolios seit Auflage des Robo Advisors im Dezember 2015 mit allen Portfolios eine positive Performance im Bereich von 8,59 % bis 50,86 %.

-

Wie viel Rendite macht Ginmon?

Ginmon erwirtschaftet seit Start des Robo Advisors im Dezember 2015 jährliche Renditen von durchschnittlich 1,58 % bis 8,15 %, je nach gewähltem ETF-Portfolio.

Fazit: Interessanter Ansatz unter den Robo Advisor

Ginmon bietet mit ihrem Robo Advisor eine digitale Vermögensverwaltung an, die auf der Portfoliotheorie von Harry Markowitz basiert. Die Apeiron-Technologie wählt die ETFs aus, kümmert sich um das antizyklische Rebalancing und optimiert die Investments für die Steuer, um Freibeträge bestmöglich auszunutzen.

Wenn du dich für Ginmon interessierst, kannst du dir ein kostenloses Depot eröffnen. Dazu klickst du auf der Website einfach oben rechts auf den Button „Jetzt starten“ und folgst den Schritten. Die Depoteröffnung dauert etwa 10 Minuten und funktioniert komplett von Zuhause aus.