Zinsen auf Tagesgelder und Festgelder steigen durch die Zinserhöhungen der EZB nach Jahren wieder. Damit du die besten Zinsen für deine Tages- und Festgelder erhältst, ist WeltSparen die Lösung: Mit einem einzigen Konto kannst du in über 700 Tagesgeld- und Festgeld-Angebote investieren.

WeltSparen: So kannst du loslegen

Bevor wir loslegen, kurz die Information, wie du dir dein kostenloses Konto bei WeltSparen eröffnen kannst – inklusive bis zu 50 Euro Bonus. Dazu klickst du auf der Website einfach oben rechts auf „Kunde werden“. Die Kontoeröffnung dauert nur wenige Minuten und funktioniert komplett digital von Zuhause aus.

Jetzt kostenloses Konto eröffnen

Was ist WeltSparen?

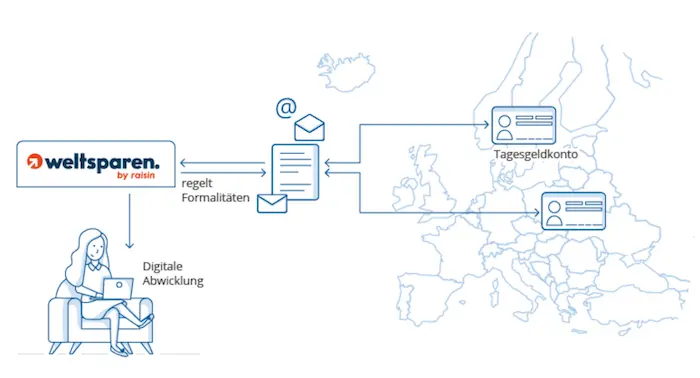

WeltSparen ist ein Zinsportal, das dir ermöglicht, mit wenigen Klicks in die besten Tagesgeld- und Festgeld-Angebote in ganz Europa und mit Raisin Crypto sogar in Kryptowährungen zu investieren. Dadurch erhältst du eine enorm große Auswahl an verfügbaren Angeboten, sowohl in Deutschland als auch in vielen europäischen Ländern.

Der große Vorteil von WeltSparen ist, dass du nur ein Konto benötigst, um in all diese Angebote zu investieren. WeltSparen übernimmt den komplizierten Part für dich und hat – vereinfacht gesagt – Konten bei all den Partnerbanken. Du musst nur dein Geld auf dein WeltSparen-Konto überweisen, dir ein Angebot aussuchen und der Dienst erledigt den Rest. Wenn du ein besseres Angebot findest, kannst du das Geld mit wenigen Klicks dorthin transferieren und von den besseren Zinsen profitieren.

Wer steckt hinter WeltSparen?

Hinter WeltSparen stecken die Raisin GmbH und die Raisin Bank AG. Die Raisin Bank AG (ehemals MHB-Bank), ist eine 1973 gegründete deutsche Bank mit Hauptsitz in Frankfurt am Main. Die Raisin Bank AG ist vor allem als Servicingbank involviert und führt die Verrechnungskonten für die Einlagen der WeltSparen-Kunden und stellt das Online-Banking von WeltSparen zur Verfügung.

Dadurch sind alle Gelder, die bei WeltSparen liegen, bis zu einer Höhe von 100.000 Euro von der deutschen Einlagensicherung geschützt. Alle Gelder, die über das Zinsportal in Tages- und Festgelder investiert sind, sind über die jeweiligen Banken und deren Einlagensicherungen geschützt. Nach einer Fusion mit Deposit Solutions, der Muttergesellschaft hinter dem ehemaligen Konkurrenten Zinspilot, betreibt Raisin zudem auch dieses Portal.

Zahlen, Daten und Fakten: WeltSparen in der Übersicht

Um einen besseren Überblick über das Zinsportal und seinen Service zu erhalten, hilft ein Blick auf Zahlen, Daten und Fakten.

| Kriterium | Daten |

|---|---|

| Länder | über 30 |

| Partnerbanken | über 400 |

| Angebote | über 760 |

| Vermittelte Assets | über 28 Mrd. € |

| Kunden | über 750.000 |

| Marktplätze | 10 |

Niedrigzinsen und Inflation etwas entgegensetzen

Das ist vor allem in der aktuellen Phase spannend, in der es nach Jahren mit niedrigen oder sogar gar keinen Zinsen endlich wieder steigende Zinsen gibt und sich Sparen und Investieren in Tagesgeld und Festgeld mit jeder Zinserhöhung wieder mehr lohnt.

Durch die Inflation verliert dein Geld jedes Jahr an Wert. Das Minimalziel sollte also sein, die Inflation mit Zinsen auszugleichen oder zumindest abzufedern. Das geht jetzt wieder besser als zu Zeiten von Null- und Negazivzinsen.

Bei WeltSparen gibt es die besten Zinsangebote gebündelt auf einer Plattform. Aktuell gibt es beispielsweise einige interessante Angebote:

- Festgeld: bis zu 3,75 Prozent

- Flexgeld: bis zu 3 Prozent

- Tagesgeld: bis zu 3 Prozent

Machen wir uns nichts vor: Mit Tagesgeld und Festgeld wirst du selbst mit WeltSparen nicht schnell reich. Das ist aber auch nicht Sinn der Sache bei einer Anlage in Tagesgeld oder Festgeld. Es geht vielmehr darum, einen möglichst risikolosen Teil des Vermögens fernab von risikobehafteten Anlagen so anzulegen, dass er zumindest nicht von der Inflation angegriffen werden kann.

Jetzt kostenloses Konto eröffnen

Wie funktioniert WeltSparen?

Ein Investment in die besten Tagesgeld- und Festgeld-Angebote bei WeltSparen funktioniert ganz einfach. Du musst nur den folgenden vier Schritten folgen, die wir uns nun im Detail anschauen:

- Konto eröffnen über die Website

- Tagesgeld- und Festgeld-Angebote vergleichen und dir das Beste aussuchen

- Per Knopfdruck in diese Angebote investieren, den Rest übernimmt WeltSparen

- Auf Wunsch Gelder abheben oder zu einem besseren Angebot verschieben

1. Konto eröffnen

Zunächst brauchst du natürlich das WeltSparen-Konto. Das ist binnen weniger Minuten bequem von Zuhause aus eröffnet. Hier spielt sich der Vorteil von WeltSparen voll aus: Du brauchst nur dieses eine Konto, um in über 700 Tages- und Festgelder bei über 400 Partnerbanken anlegen zu können.

Würdest du diese Flexibilität selbst nachbilden wollen, müsstest du Konten bei über 400 Banken in ganz Europa eröffnen. Hier erspart dir WeltSparen enorm viel Arbeit und Nerven.

Jetzt kostenloses Konto eröffnen

2. Tagesgeld- und Festgeld-Angebote aussuchen

Einmal angemeldet, suchst du dir nun die für dich passenden Tages- und Festgeldangebote aus. Dafür bietet dir WeltSparen übersichtliche Filter und Vergleichsmöglichkeiten an, mit denen du die besten Konditionen für deinen gewünschten Anlagebetrag findest.

3. Geld per Knopfdruck anlegen (lassen)

Nun überweist du Geld auf dein WeltSparen-Konto und wählst die Angebote aus, die du dir ausgesucht hast. WeltSparen übernimmt den Rest für dich. Ab jetzt erhältst du Zinsen auf deine Anlagen.

4. Zu besseren Angeboten wechseln

Wenn du zwischenzeitlich ein besseres Angebot findest, kannst du die Gelder ganz einfach dorthin transferieren. Natürlich kannst du dein Geld auch zurück auf dein WeltSparen-Konto abbuchen und von dort zurück auf dein Girokonto überweisen.

Neben Tages- und Festgeld: WeltSparen bietet auch ETF-Sparen und Krypto an

Neben den Tages- und Festgeld-Anlagen gibt es bei WeltSparen aber noch drei andere Anlagemöglichkeiten: Die WeltInvest-ETF-Portfolios, die Altersvorsorge mit fairr und Raisin Crypto.

1. WeltInvest

Bei WeltInvest handelt es sich um verschiedene ETF-Portfolios, die entweder direkt per Einmalanlagen gekauft oder im Sparplan bespart werden können. Die Portfolios werden je nach Risiko und Rendite anders gewichtet mit einem Mix aus Aktien und Anleihen. Die Daumenregel lautet: Je mehr Anleihen, desto sicherer das Portfolio, desto weniger Rendite wird allerdings auch erwartet.

| Portfolio | Aktien | Anleihen | Rendite* |

|---|---|---|---|

| WeltInvest 30 | 30 % | 70 % | 3,2 % |

| WeltInvest 50 | 50 % | 50 % | 4,3 % |

| WeltInvest 70 | 70 % | 30 % | 5,5 % |

| WeltInvest 100 | 100 % | 0 % | 7,5 % |

* Zielrendite pro Jahr, nicht garantiert

Für die WeltInvest-Portfolios arbeitet das Portal mit renomierten Partnern wie Vanguard und DAP BNP Paribas zusammen. Die fungieren ähnlich wie Raisin als Partner für die Abwicklung.

Wer sich also neben der Tages- und Festgeld-Anlage noch für ein vom Zinsportal zusammengestelltes ETF-Portfolio interessiert, findet bei WeltInvest passende Angebote. Die ETFs sind aber natürlich auch mit fast jedem anderen Broker besparbar (mehr zu Depots für ETF-Sparpläne).

2. Altersvorsorge mit fairr

Zudem bietet WeltSparen auch die Möglichkeit, über die Tochtermarke fairr, für das Alter vorzusorgen. Dabei gibt es drei Optionen:

- fairriester (für alle Angestellten und Beamten): Der einzige Riester-Fondssparplan mit ETFs und garantierten Rentenfaktoren.

- fairrürüp (für alle Selbständigen und Gutverdiener): Bis zu 50.092 Euro in frei wählbare ETFs investieren und steuerlich absetzen.

- fairrbav (für alle Arbeitnehmer): Bis zu 6.624 Euro direkt und unversteuert aus dem Arbeitgeber-Brutto in ETFs investieren.

3. Raisin Crypto

Mit Raisin Crypto hat WeltSparen zudem eine Möglichkeit geschaffen, einfach und schnell in ein breit diversifiziertes Portfolio aus den größten Kryptowährungen zu investieren. Da wir das Angebot spannend finden, haben wir Raisin Crypto bereits einen eigenen Artikel gewidmet.

💡 Hinweis

Übrigens: Auch in unseren Vergleichsrechnern für Tagesgeld und Festgeld sind die Angebote von WeltSparen integriert. Dort findest du regelmäßig aktualisiert die besten Tages- und Festgeldangebote von verschiedenen Portalen und Banken.

Gibt es Sparpläne bei WeltSparen?

Natürlich gibt es auch Sparpläne. Du kannst beispielsweise die eben genannten ETF-Portfolios ab 50 Euro pro Monat besparen. Zudem gibt es auch bei den Tagesgeldangeboten die Möglichkeit, einen Sparplan einzurichten.

So kannst du das Zinsportal erstmal mit kleinen Summen testen und dann jeden Monat deine Sparrate einzahlen – zum Beispiel in Kombination mit der 50-30-20-Regel oder dem 3-Konten-Modell.

Kosten und Gebühren: Was kostet WeltSparen?

Für dich als Anleger ist der Tages- und Festgeld-Service von WeltSparen kostenlos. Du kannst dir also risikolos ein Konto eröffnen, ohne Kosten oder Gebühren.

Wenn du in die WeltInvest-Portfolios investierst, wird – wie bei fast jedem ETF-Portfolio – eine prozentuale Gebühr fällig. Diese beläuft sich in Summe auf 0,33 Prozent pro Jahr zuzüglich 0,15 Prozent Drittkosten für die ETFs und Indexfonds.

Wie verdient WeltSparen Geld?

Das wirft die Frage auf, wie WeltSparen eigentlich sein Geld verdient? Die Antwort ist simpel: Über Provisionen von den Banken, deren Tages- und Festgeldangebote du in Anspruch nimmst.

Die Kosten für den Tages- und Festgeldservice übernehmen also komplett die Partnerbanken des Zinsportals – du als Anleger trägst keine Kosten.

Wie hoch ist die Mindestanlage bei WeltSparen?

Die Mindestanlage hängt zum Großteil von den jeweiligen Voraussetzungen der Partnerbanken ab, deren Tages- und Festgeldangebote du in Anspruch nimmst. Hier macht WeltSparen keine eigenen Vorgaben.

Die Sparpläne auf WeltInvest-Portfolios sind ab 50 Euro pro Ausführung möglich, Einmalanlagen ab 500 Euro. Wenn du einmal für 500 Euro ein WeltInvest-Portfolio gekauft hast, kannst du ab dann ab 50 Euro zukaufen.

Ist WeltSparen seriös und sicher?

Bei der Frage, ob WeltSparen seriös und sicher ist, müssen wir mehrere Faktoren einbeziehen, nach denen wir beurteilen, ob ein Anbieter als seriös einzuschätzen ist.

Banklizenz

Die Sicherheit bei WeltSparen kommt durch den Betreiber dahinter: Die Raisin Bank aus Frankfurt am Main. Diese verfügt seit der Übernahme der MHB-Bank Anfang 2019 über eine Banklizenz der BaFin und eröffnet und verwaltet die Konten der WeltSparen-Nutzer.

So machen es viele Fintechs: Sie stellen Idee, Konzept, Technik, Infrastruktur, Service und Co. und kooperieren für die Banklizenz mit einer Bank. So ähnlich macht es zum Beispiel Zinspilot mit der Sutor Bank oder Trade Republic mit der Solarisbank. Nur dass in diesem Fall die Bank gleichzeitig die Betreiberin des Portals ist.

Deutsche Einlagensicherung

Zudem unterliegen alle Gelder natürlich der gesetzlichen Einlagensicherung. Das bedeutet: Dein Geld ist bis zu einem Betrag von 100.000 Euro auf den WeltSparen-Konten abgesichert.

Europäische Einlagensicherung

Da die Einlagensicherung EU-weit harmonisiert wurde, gilt sie auch für die Tagesgeld- und Festgeldkonten, auf denen du die Gelder über WeltSparen investierst. Die Einlagensicherung gilt übrigens pro Bank, nicht pro Kunde. Wenn du also bis zu 100.000 Euro bei Bank A liegen hast und bis zu 100.000 Euro bei Bank B, sind beide geschützt.

Natürlich sollten die Länder über eine akzeptable Bonität verfügen, um diese Sicherung auch zu gewährleisten. Dafür kannst du bei WeltSparen nach der Bonität filtern. Zudem empfiehlt sich hier natürlich eine Streuung und Diversifizierung.

Aus diesen Faktoren lässt sich schlussfolgern, dass WeltSparen seriös und sicher ist.

WeltSparen-Erfahrungen: Das sagen die Kunden

Um nun einschätzen zu können, wie gut der Service von WeltSparen funktioniert, hilft ein Blick auf die Bewertungen und WeltSparen-Erfahrungen von mehreren tausend Nutzern. So kommt das Zinsportal bei „TrustPilot“ auf 4 von 5 Sternen bei über 5.000 Bewertungen.

Zudem hat der Dienst diverse Auszeichnungen erhalten. Darunter viele für die Service-Qualität und die Auszeichnung „Bester Festgeld-Vermittler“ in den Jahren 2015, 2016, 2017, 2018 und 2019 von n-tv und FMH. Die WeltSparen-Erfahrungen der Anleger sind also durchgehend positiv einzuschätzen. Ein weiterer Faktor, der die Seriosität des Zinsportals bestätigt.

Unsere WeltSparen-Erfahrungen sind ebenfalls sehr positiv. Wir haben das Portal in unserem Test mit 4,6 von fünf Sternen bewertet und loben vor allem die Zuverlässigkeit und die pünktlichen Zinszahlungen.

Häufig gestellte Fragen

In unserer FAQ-Sektion beantworten wir kurz und kompakt häufig gestellte Fragen rund um das Zinsportal.

-

Was ist WeltSparen?

WeltSparen ist ein Zinsportal, das dir ermöglicht, mit wenigen Klicks in die besten Tagesgeld- und Festgeld-Angebote in ganz Europa zu investieren.

-

Wer steckt hinter WeltSparen?

Hinter WeltSparen steckt die Raisin Bank aus Frankfurt am Main. Diese eröffnet und verwaltet die Konten der Nutzer.

-

Was bietet WeltSparen an?

WeltSparen zeigt die besten Tagesgeld- und Festgeld-Angebote in ganz Europa. Dadurch erhalten Nutzer eine große Auswahl, mit besseren Konditionen als üblich.

-

Was kostet WeltSparen?

Der Tages- und Festgeld-Service von WeltSparen ist für Anleger komplett kostenlos, sie können sich also risikofrei ein Konto eröffnen.

-

Ist WeltSparen seriös?

Hinter WeltSparen steckt die Raisin Bank und das Geld der Anleger ist über die gesetzliche und europäische Einlagensicherung geschützt. Das macht einen seriösen Eindruck.

Fazit: Einfach, flexibel und zuverlässig

Der Service ist für alle geeignet, die einen Teil ihres Geldes in Tages- und Festgeld investieren und dafür die bestmöglichen Zinsen in ganz Europa nutzen möchten. Wer also einfach und flexibel in eine große, europaweite Auswahl von Tages- und Festgeldangeboten anlegen möchte, ohne dafür unzählige Konten eröffnen zu müssen, findet mit dem Zinsportal einen interessanten und von den Nutzern geschätzten Service.

Wenn du dir ein WeltSparen-Konto eröffnen möchtest, kannst du das auf der Website mit einem Klick auf „Kunde werden“ erledigen. Die Kontoeröffnung dauert etwa 10 Minuten und funktioniert vollständig von Zuhause aus.