Das beste Tagesgeldkonto zu finden, ist gar nicht so einfach. Oder doch? Mit diesen vier Tipps findest du das perfekte Tagesgeld für dich – und das in nur wenigen Minuten.

Tipp 1: Die Zinsen (und zwar die richtigen)

Banken locken aktuell mit vermeintlich hohen Zinssätzen auf ihren Websites. Doch sind die wirklich so hoch? Wie wir in unserem Artikel über Aktionszinsen vorrechnen, handelt es sich dabei oft nur um Lockangebote für Neukunden. Achte also auf das Kleingedruckte, denn häufig sinkt der Zinssatz nach kurzer Zeit.

Du bekommst zum Beispiel 4 Prozent für das erste halbe Jahr und anschließend den Bestandszins von 2 Prozent. Im Mittel bekommst du also keine 4 Prozent pro Jahr, sondern nur 3 Prozent. Nicht übel, aber eben ein bisschen weniger.

Aus diesem Grund kannst du in unserem Tagesgeld-Vergleichsrechner die Laufzeit einstellen, für die du dein Geld anlegen möchtest. Stellst du hier auf 12 Monate, siehst du den wirklichen Zinssatz, den du tatsächlich für das erste Jahr bei den Banken erhältst. Wir erledigen das Rechnen also schon für dich.

Wenn du langfristig bei einer Bank bleiben möchtest, schau dir unbedingt auch den Bestandszins an, den du nach dem Aktionszins bekommst und überlege, ob die Bank ihre Bestandskunden genügend für ihre Treue belohnt. Manche Banken machen das mit recht hohen Bestandszinsen, andere sind hier wirklich enttäuschend.

Da lohnt sich dann ein Wechsel. Darauf kommen wir später in Tipp 4 nochmal zu sprechen.

Tipp 2: Achte auf die Zinsgarantie

Mit den gerade genannten Aktionszinsen geht bei vielen Banken eine Art Zinsgarantie einher, die es beim Tagesgeld ja eigentlich nicht gibt, da die Zinsen im Gegensatz zum Festgeld variabel sind. Zu den Unterschieden von Tagesgeld und Festgeld haben wir auch schon einen ausführlichen Artikel verfasst.

Die Zinsgarantie bedeutet, dass die Banken die hohen Aktionszinsen für den Aktionszeitraum garantieren. Fallen die Zinsen also wieder, bekommst du trotzdem für die drei, sechs, neun oder zwölf Monate – je nach Bank und Angebot – die Aktionszinsen. Das kannst du dir also zunutze machen und die Flexibilität eines Tagesgeldes mit ein bisschen Sicherheit verbinden.

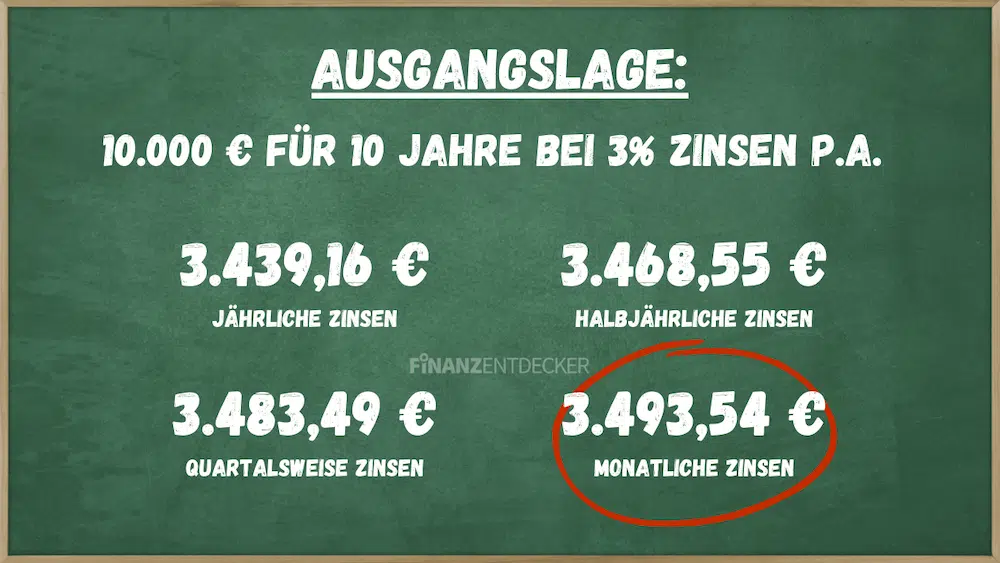

Tipp 3: Das richtige Zinsintervall

Je nach Bank unterscheiden sich die Intervalle, in denen du die Tagesgeldzinsen von der Bank erhältst. Manche Banken zahlen dir die Zinsen monatlich aus, andere quartalsweise, halbjährlich oder jährlich.

Das ist für dich aus zweierlei Gründen wichtig: Erstens: Je kleiner das Zinsintervall, desto flexibler bist du, weil du häufiger Zinsen ausgezahlt bekommst und diese dann wieder neu anlegen oder anderweitig ausgeben kannst. Zweitens wirkt aber auch der Zinseszinseffekt stärker, je häufiger du Zinsen erhältst – natürlich sofern du sie direkt wieder anlegst.

Bei kleinen Beträgen, kurzen Laufzeiten oder niedrigen Zinsen ist der Unterschied zwischen monatlichen und jährlichen Zinsen nicht gewaltig groß. Wenn du die Wahl zwischen zwei identischen Tagesgeldern hast, dann empfiehlt sich das mit den monatlichen Zinsen. Was du allerdings nicht machen solltest, ist ein Tagesgeldkonto mit niedrigeren Zinsen zu wählen, nur weil es monatliche Zinsen bietet.

Tipp 4: Das Zinshopping

Mit ein bisschen Planung und regelmäßigem Vergleichen kannst du einen Vorteil vom Tagesgeld für dich nutzen: Die hohe Flexibliät. Möchtest du die hohen Neukundenzinsen haben, aber danach nicht mit einem niedrigen Bestandszins abgespeist werden, kannst du das Tagesgeld nach Ablauf des Aktionszeitraums auch einfach wechseln.

Du springst also zum Beispiel alle sechs Monate von einem zum nächsten Tagesgeldkonto und erhöhst so deinen persönlichen Zinssatz deutlich. Kostet dich nichts, außer ein paar Minuten zwei mal pro Jahr, kann sich aber schon wirklich lohnen: Je nach Konstellation und Anlagebetrag kann so schnell ein kleiner dreistelliger Betrag an zusätzlichen Zinsen pro Jahr zusammenkommen.

Und noch ein Bonustipp: Die meisten Banken definieren Neukunden so, dass sie in den letzten sechs Monaten kein Konto bei der jeweiligen Bank hatten. Es kann sich also lohnen, das Konto, von dem du weg wechselst, direkt zu kündigen. So könntest du sechs Monate später wieder als Neukunde zu dieser Bank zurück wechseln.

Fazit: So findest du das beste Tagesgeld für dich

Wir hoffen, dass dir diese Tipps helfen, das beste Tagesgeld für dich zu finden. Dabei muss es nicht zwingend nur um die höchsten Zinsen gehen. Manchmal sind es auch andere Faktoren, wie die Zinsgarantie oder das Zinsintervall, das die Entscheidung beeinflussen. Hier findest du alle von uns getesteten Tagesgelder: