„Die Sparkasse“ ist fast jedem Deutschen ein Begriff. Das ist wenig überraschend. Schließlich sieht die komplexe Struktur der Sparkassen vor, dass sie als Ansprechpartner mit Bildungsauftrag für die Menschen und Unternehmen vor Ort da sind. In unserem Sparkassen-Guide erklären wir dir die Struktur der Sparkassen.

Wem gehört „die Sparkasse“?

Die Sparkassen sind ein wichtiger Bestandteil des deutschen Bankensystems. Dieses basiert vereinfacht dargestellt auf drei Säulen: Privatbanken (zum Beispiel: Deutsche Bank oder Comdirect), Genossenschaftsbanken (zum Beispiel: PSD Banken, Raiffeisenbanken) und eben den Sparkassen. Während die Privatbanken fast ausschließlich internationale, börsennotierte Unternehmen sind, bilden die Sparkassen den öffentlich-rechtlichen Finanzsektor.

Das heißt: Die Sparkassen gehören öffentlich-rechtlichen Trägern – also beispielsweise Städten, Gemeinden oder Landkreisen. Durch die Trägerschaft erklärt sich auch der starke örtliche Bezug der Sparkassen. Sie sind dazu da, um den Menschen in einer bestimmten Region beim Sparen und beim Vermögensaufbau zu helfen. Lokale Sparkassen bieten deshalb absichtlich nicht das volle Spektrum an Finanzprodukten an.

Die Vermögensverwaltung, der Handel mit Aktien oder die Abwicklung von größeren Krediten wird über andere Mitglieder innerhalb der Sparkassen-Finanzgruppe erledigt. Somit liegen diese Aufgaben nicht bei einzelnen Sparkassen wie der Sparkasse Würzburg-Mainfranken oder der Sparkasse Nürnberg, sondern bei der DekaBank Deutsche Girozentrale oder den Landesbanken wie der Bayerischen Landesbank, die ebenfalls zur Sparkassen-Finanzgruppe gehören (dazu gleich mehr).

💡 Wichtig

Das erklärt auch, warum es nicht „die Sparkasse“ gibt. Jede örtliche Sparkasse ist eine eigene Einheit im Gesamtkonstrukt der Sparkassen in Deutschland. Das erklären wir dir im nächsten Teil im Detail.

Wie ist die Struktur der Sparkassen aufgebaut?

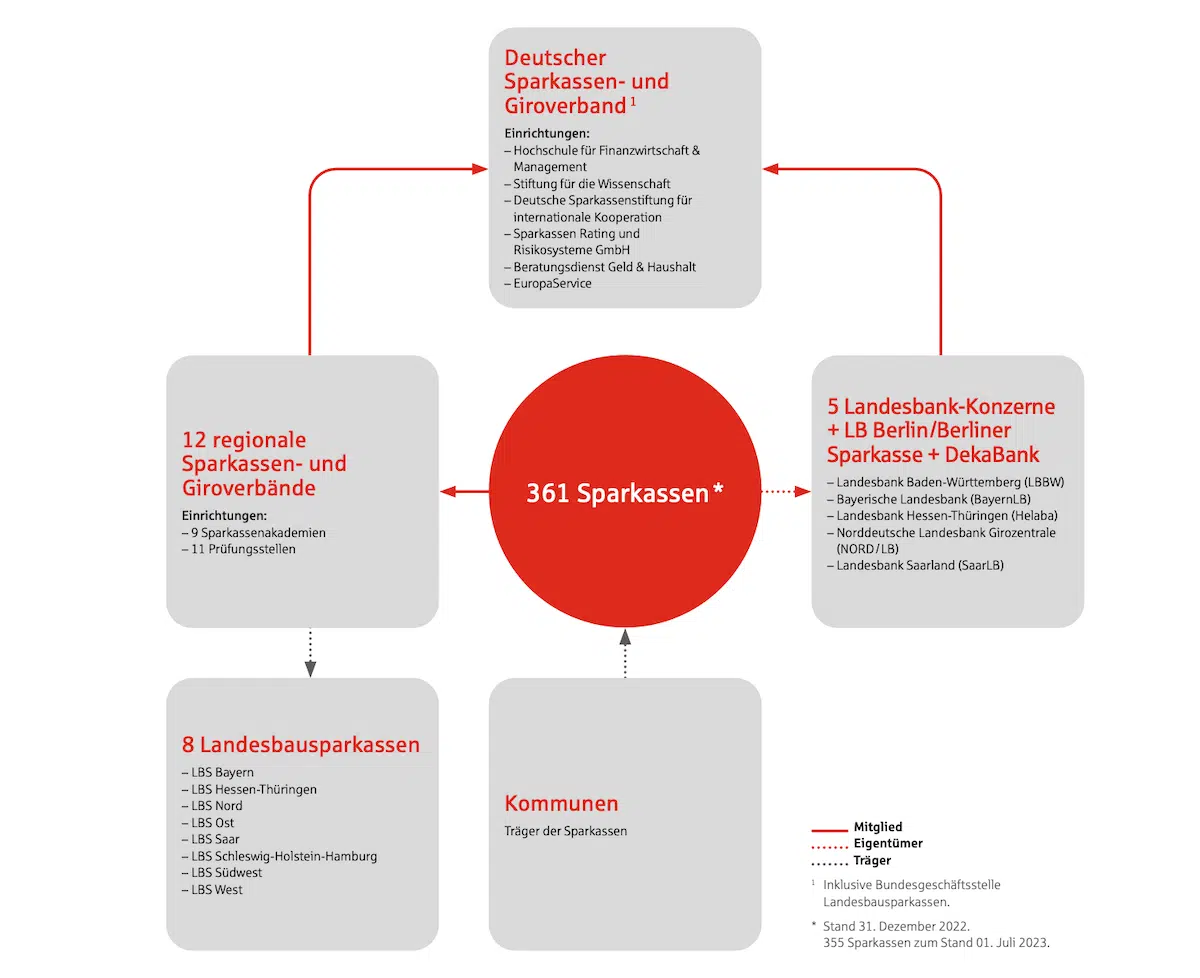

Die Sparkassen selbst sind in drei Ebenen aufgeteilt. Auf der untersten Ebene steht die lokale Sparkasse. Sie stellt den Ansprechpartner für dich als Endkunden dar und vermittelt dir Finanzprodukte, die dir bei der Geldanlage helfen sollen.

Die Sparkassen-Finanzgruppe

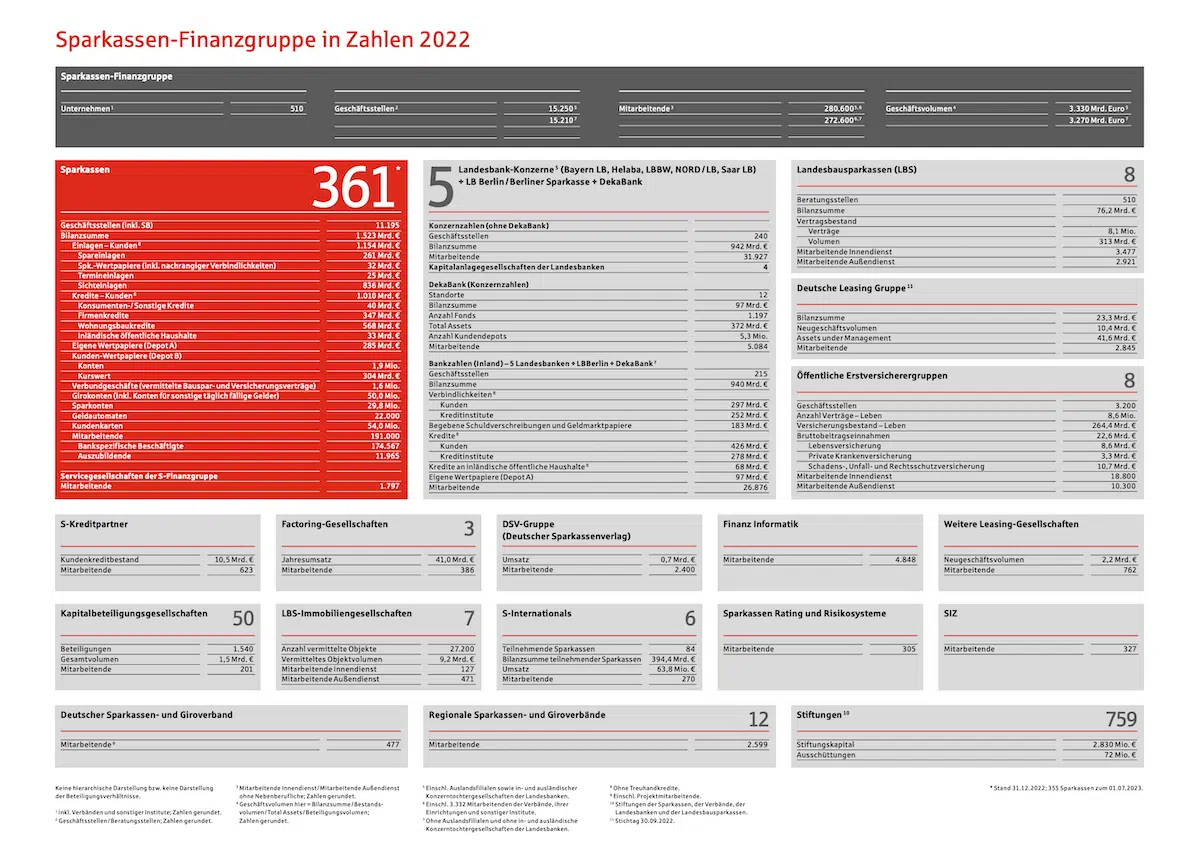

Darüber steht als erster Dachverband die Sparkassen-Finanzgruppe. Sie ist ein dezentraler Verbund, der laut eigenen Angaben derzeit 520 Unternehmen, über 16.000 Geschäftsstellen und knapp 290.000 Mitarbeiter umfasst. Im Folgenden wollen wir die wichtigsten Mitglieder der Sparkassen-Finanzgruppe aufschlüsseln.

- 351 Sparkassen mit über 11.000 Geschäftsstellen und mehr als 180.000 Mitarbeitern über ganz Deutschland verteilt.

- Die sieben Landesbanken (Bayern LB, Helaba, LBBW, Nord/LB, Saar LB, LB Berlin/Berliner Sparkasse, DekaBank) fungieren innerhalb der Sparkassen-Finanzgruppe als Zentralbanken. Sie binden die lokalen Sparkassen in internationale Finanzstrukturen ein. Außerdem sind die als sogenannte Girozentralen für den bargeldlosen Zahlungsverkehr verantwortlich.

- Der nächste Bestandteil der Sparkassen-Finanzgruppe sind fünf Landesbausparkassen, die mit knapp sieben Millionen Kunden und einem Marktanteil von 35 Prozent die wichtigsten Bausparkassen in Deutschland sind.

- Die DekaBank ist das Wertpapierhaus der Sparkassen und gemeinsam mit den eigenen Tochtergesellschaften für das Asset Management sowie als Emittent, Vermögensverwalter und Depotbank tätig und verantwortlich.

- Die Deutsche Leasing bündelt innerhalb der Sparkassen-Finanzgruppe alle Kompetenzen in den Bereichen Leasing und Factoring.

- Zuletzt gehören insgesamt neun Erstversicherergruppen zur Sparkassen-Finanzgruppe. Sie werden auch als öffentliche Versicherer bezeichnet und nehmen eine wichtige Rolle in der deutschen Versicherungslandschaft ein. Rund jeder dritte Deutsche hat eine Versicherung bei den öffentlichen Versicherern abgeschlossen.

Aus den einzelnen Einrichtungen ergeben sich wiederum zwölf regionale Sparkassen- und Giroverbände, die sich auf regionaler Ebene für ihre Interessen einsetzen und die jeweiligen Mitgliedssparkassen unterstützen. Dabei handelt es sich unter anderem um den Sparkassenverband Baden-Württemberg (SVBW), den Sparkassenverband Westfalen Lippe oder den Sparkassenverband Berlin.

Deutscher Sparkassen- und Giroverband

Die letzte Instanz ist der Deutsche Sparkassen- und Giroverband (DSGV) als Dachverband der Sparkassen-Finanzgruppe. Der DSGV ist als Dachverband für die betriebsstrategische Ausrichtung der Sparkassen-Finanzgruppe verantwortlich. Er bestimmt also zum Beispiel über die Produktentwicklung und das Risikomanagement. Als übergeordnete Organisation spielt der DSGV auch eine zentrale Rolle im Zahlungsverkehr, in der ganzheitlichen Beratung sowie bei der institutsbezogenen Einlagensicherung der Sparkassen.

Welche Direktbanken und Tochtergesellschaften gehören zu den Sparkassen?

Mit weit über 520 Unternehmen ist es schwierig, einen kompletten Überblick über alle Direktbanken und Tochtergesellschaften der Sparkassen zu geben.

Deshalb wollen wir an dieser Stelle insbesondere die 1822direkt hervorheben. Dabei handelt es sich um eine 100-prozentige Tochter der Frankfurter Sparkasse. 1822direkt tritt wie eine Direktbank auf, ist aber eigentlich keine Bank, sondern nur eine Vertriebsgesellschaft der Frankfurter Sparkasse.

Sie ist damit das ideale Beispiel dafür, wie sich lokale Sparkassen auf ihr Kerngeschäft konzentrieren und die übergeordnete Kundenansprache auslagern. Bei der 1822direkt kannst du ein Depot, ein Festgeldkonto, ein Tagesgeldkonto und ein Girokonto eröffnen. Darüber hinaus kannst du auch Kredite in Anspruch nehmen oder Versicherungen abschließen.

Die zentrale Anlaufstelle für Depots bei Sparkassen ist darüber hinaus der S-Broker. Dabei handelt es sich um das übergreifende Online-Depot der Sparkassen-Finanzgruppe. Dort kannst du Aktien, ETFs, Fonds, Zertifikate und Anleihen handeln und Sparpläne anlegen.

Wie funktioniert die Einlagensicherung der Sparkassen?

Seit dem Jahr 2015 regelt das Einlagensicherungsgesetz europaweit einheitlich die Sicherung von Kundeneinlagen bei Banken. Konkret sind die Länder der EU dazu verpflichtet, ein entsprechendes System bei den nationalen Banken sicherzustellen. Das heißt: Jedes Finanzinstitut ist dazu verpflichtet, die gesetzliche Einlagensicherung umzusetzen und zu garantieren. Aus dieser geht hervor, dass Gelder auf Girokonten, Tagesgeldkonten, Festgeldkonten und Sparbüchern bis zu einer Summe von 100.000 Euro geschützt sind.

Die Mitglieder der Sparkassen-Finanzgruppe haben ein eigenes Sicherungssystem zum Schutz der Einlagen eingeführt – und das schon in den 1970er Jahren. Durch diese freiwillige Institutssicherung, die alle gesetzlichen Vorgaben erfüllt – sind deine Geldanlagen bei allen Sparkassen, zugehörigen Landesbanken und Landesbausparkassen ebenfalls bis zu einer Summe von mindestens 100.000 Euro geschützt.

Eine Besonderheit am Sicherungssystem der Sparkassen besteht darin, dass sich alle Mitglieder gegenseitig unterstützen. Insgesamt gibt es 13 regionale Teilfonds, die bestimmte Sparkassen miteinander verknüpfen. Kommt eine Sparkasse oder eine Landesbank in einem dieser Teilfonds in wirtschaftliche Schwierigkeiten, helfen die anderen Mitglieder der Sparkassen-Finanzgruppe dieser einen Sparkasse dabei, ihre Probleme zu lösen.

Durch eine engmaschige Risikoanalyse innerhalb der Sparkassen-Finanzgruppe sollen etwaige Probleme rechtzeitig erkannt und behoben werden. Laut eigenen Angaben ist es seit der Gründung der Institutssicherung in den 1970er Jahren noch zu keinem einzigen Einlagensicherungsfall innerhalb der Sparkassen-Finanzgruppe gekommen.

Welche Aufgaben übernimmt die Sparkasse vor Ort?

Die Sparkassen übernehmen eine zentrale und in der Finanzwelt in Deutschland einzigartige Rolle: Sie sind dafür da, der Bevölkerung in einer bestimmten Region Möglichkeiten der Geldanlage zu bieten. Die Sparkasse übernimmt regional vor Ort außerdem die Aufgabe, das Bewusstsein für das Sparen zu wecken und die Bürgerinnen und Bürger frühzeitig zum Sparen zu ermuntern.

Das geschieht beispielsweise über Sparkonten für Kinder und Jugendliche. Es geht dabei primär um Spar- und Zinsprodukte. Riskantere Anlageformen wie Derivate, Fonds oder Aktien werden nicht von der regionalen Sparkasse angeboten, sondern – wenn angefragt – über andere Mitglieder der Sparkassen-Finanzgruppe.

Darüber hinaus dienen die Sparkassen de facto als Hausbanken der öffentlich-rechtlichen Träger, zu denen sie gehören. Sie sind also das Finanzinstitut von Städten, Gemeinden und Landkreisen. In dieser Rolle ist es eine zentrale Aufgabe der Sparkassen, dass sie die örtliche Kreditnachfrage von Privatpersonen sowie kleinen und mittelständischen Unternehmen aus der Region abdecken.

💡 Merke

Die Sparkassen stellen also per gesetzlichem Auftrag sicher, dass die Kredit- und Geldversorgung vor Ort sichergestellt wird und die Bewohner eines Landkreises eine (erste) finanzielle Grundbildung erhalten.

Das Sparkassengesetz regelt die entsprechenden Aufgaben detailliert. So ist beispielweise festgelegt, dass Kreditnehmer und Firmen nachweisen müssen, dass sie ihren Firmen- oder Wohnsitz in der Region der jeweiligen Sparkasse haben, um einen Kredit zu erhalten. Bei reinen Einlagen von Privatpersonen – also wenn nur Geld auf einem Giro- oder Tagesgeldkonto einer regionalen Sparkasse liegt – ist die örtliche Bindung nicht mehr zwingende Voraussetzung.

Welche Rolle spielt die Gemeinnützigkeit der Sparkassen?

Eine weitere Besonderheit der Sparkassen ist das Gemeinnützigkeitsprinzip. Diesem unterliegen alle Sparkassen. Das Gemeinnützigkeitsprinzip besagt, dass die Sparkassen per Satzung nicht wie private Banken das Ziel verfolgen, Gewinne zu erwirtschaften und zu maximieren.

Stattdessen werden die erwirtschafteten Gewinne dazu verwendet, gemeinnützige Zwecke zu unterstützen. Deshalb haben viele Sparkassen auch eigene Stiftungen gegründet, über die sie beispielsweise Vereine und lokale Projekte mit Spenden unterstützen.

Neben der Gemeinnützigkeit sollen die Gewinne dafür verwendet werden, um die Rücklagen für den Ernstfall weiter zu vergrößern. Eine Ausschüttung an die öffentlich-rechtlichen Träger der jeweiligen Sparkassen ist eigentlich nicht vorgesehen und tritt nur in seltenen Fällen ein.

Im Jahr 2022 haben die 350 Sparkassen und ungefähr 760 Stiftungen der Sparkassen-Finanzgruppe insgesamt 400 Millionen Euro in Projekte investiert und damit gesellschaftliches Engagement gefördert. 114 Millionen Euro sind davon in soziale Projekte wie Flut- und Unwetterhilfe, Bildungsprojekte an Schulen oder zur Integration von Geflüchteten und Inklusion von Menschen mit Behinderung geflossen.

Was ist besonders an der Sparkasse?

Dass die Sparkassen keine normalen Banken sind, hat sich mittlerweile herauskristallisiert. Es handelt sich nicht um nach Gewinnmaximierung strebende Privatkonzerne, sondern um öffentlich-rechtliche Kreditinstitute, die beispielsweise von einer Stadt oder einem Landkreis errichtet werden und diesem unterstehen.

Darüber hinaus gibt es neben dem Gemeinnützigkeitsprinzip insgesamt vier weitere Prinzipien, die die Sparkassen von anderen Finanzinstituten unterscheiden.

1. Enumerationsprinzip

Das Enumerationsprinzip ist die erste Leitlinie für Sparkassen. Dabei geht es darum, dass lokale Sparkassen auf bestimmte Finanzprodukte – also primär Sparanlagen und Zins-Produkte – beschränkt sind und nicht das komplette Portfolio abbilden.

2. Regionalprinzip

Das Regionalprinzip bindet die einzelnen Sparkassen an ihre jeweilige Region oder Stadt. Die Sparkasse ist für dieses Gebiet zuständig und soll keine Produkte für die gesamte Bundesrepublik anbieten.

3. Verbundprinzip

Das Verbundprinzip der Sparkassen besagt, dass die Sparkassen insgesamt im Verbund auftreten. Dies geschieht durch die Sparkassen-Finanzgruppe. Sie arbeiten also regional und dezentral, sprechen allerdings trotzdem mit einer Stimme.

4. Subsidiaritätsprinzip

Das letzte Prinzip betrifft erneut die Struktur der Sparkassen, die wir bereits weiter oben im Text erklärt haben. Unter dem Begriff „Subsidiarität“ versteht man, dass eine Person oder eine Einrichtung – in diesem Fall eine lokale Sparkasse – größtmögliche Freiheit hat. Nur wenn eine lokale Sparkasse etwas Bestimmtes nicht leisten kann oder darf kommen übergeordnete Mitglieder der Sparkassen-Finanzgruppe wie die Girozentralen, der S-Broker oder die Landesbanken ins Spiel.

Weiterlesen: