Wenig Budget sollte dich nicht vom Investieren abhalten. Warum, und wie du auch mit wenig Geld investieren kannst, zeigen wir dir in diesem Artikel.

Tipp 1: Fang so früh wie möglich an!

Du hast sicher schon mal den Satz gehört, dass du so früh wie möglich anfangen sollst, dein Geld für dich arbeiten zu lassen. Das liegt am Zinseszinseffekt. Je länger du dem Zinseszinseffekt Zeit gibst, für dich zu arbeiten, desto stärker wirkt er.

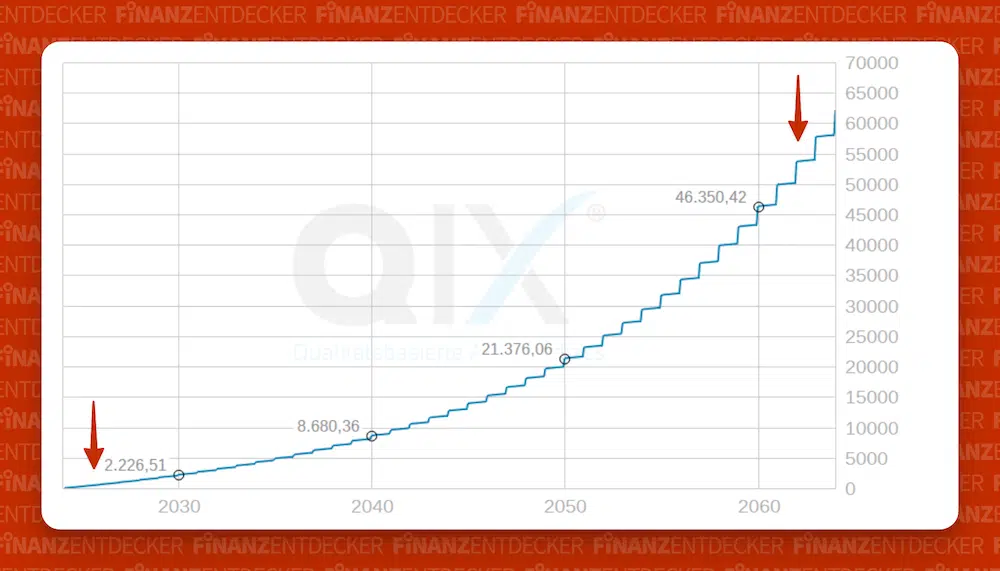

Machen wir das mal konkret an einem Beispiel: Nehmen wir an, du hast 0 Euro Startkapital und fängst heute an, 25 Euro pro Monat zu investieren. Und nehmen wir an, du erreichst 7 Prozent Rendite pro Jahr – das ist ungefähr der langfristige Durchschnitt am Aktienmarkt.

Dann ergibt sich diese Entwicklung, die du im Bild oben siehst. Du fügst deinem Kapital jedes Jahr 300 Euro hinzu, den Rest macht der Zins und der Zinseszins. Hier siehst du, wie klein dein Vermögenszuwachs in den ersten Jahren ist (links unten) und wie groß die Sprünge in den späteren Jahren werden (rechts oben).

Jedes Jahr, dass du unten links später anfängst, sorgt dafür, dass du später einen dieser großen Sprünge oben rechts verpasst. Wichtig ist: Natürlich verläuft eine Anlage am Aktienmarkt nicht so schön planbar. Wir nehmen hier den langfristigen Durchschnitt von ca. 7 Prozent pro Jahr.

Es geht darum, den gigantischen Einfluss von Zeit auf den Zinseszinseffekt zu verstehen. Ob du dann am Ende 7 Prozent am Aktienmarkt machst oder 4 Prozent mit einem Tagesgeldkonto, ist erstmal völlig egal. Die Endsumme verändert sich je nach Zinssatz natürlich, aber der Effekt ist derselbe: Fang so früh an, wie du kannst.

Tipp 2: Deine monatliche Sparrate

Denn, was du auf dem Graph noch siehst: Es lohnt sich, auch mit kleinen Beträgen anzufangen. Aus den 25 Euro pro Monat werden in 40 Jahren bei 7 Prozent Rendite pro Jahr über 62.000 Euro (vor Steuern). Eingezahlt hast du davon nur 12.000 Euro. So kann man mit etwas Weitsicht schon früh fürs Alter sparen. Klingt langweilig – aber dein zukünftiges Ich wird es dir danken.

Beim Starten geht es weniger um das Geld, als vielmehr darum, überhaupt eine Routine aus dem Sparen und Investieren von Geld zu machen. Wenn du jetzt gerade 25 Euro für die Zukunft zurücklegen kannst, dann fang damit an und lass dich nicht von irgendwem oder irgendwas entmutigen.

Du wirst vielleicht Sätze wie „Mit dem Betrag lohnt sich das doch gar nicht“ hören, aber das ist falsch. Denn aus den 25 Euro können irgendwann 50 Euro, 100 Euro oder 500 Euro pro Monat werden. Wenn wir die gleiche Rechnung mal mit 500 Euro anstellen, steht nach 40 Jahren schon ein kleiner Millionenbetrag (ca. 1,2 Mio., vor Steuern) auf deinem Konto.

Fang also an, bleib dran und beherzige Tipp 3, um deine Sparrate jeden Monat zu erhöhen.

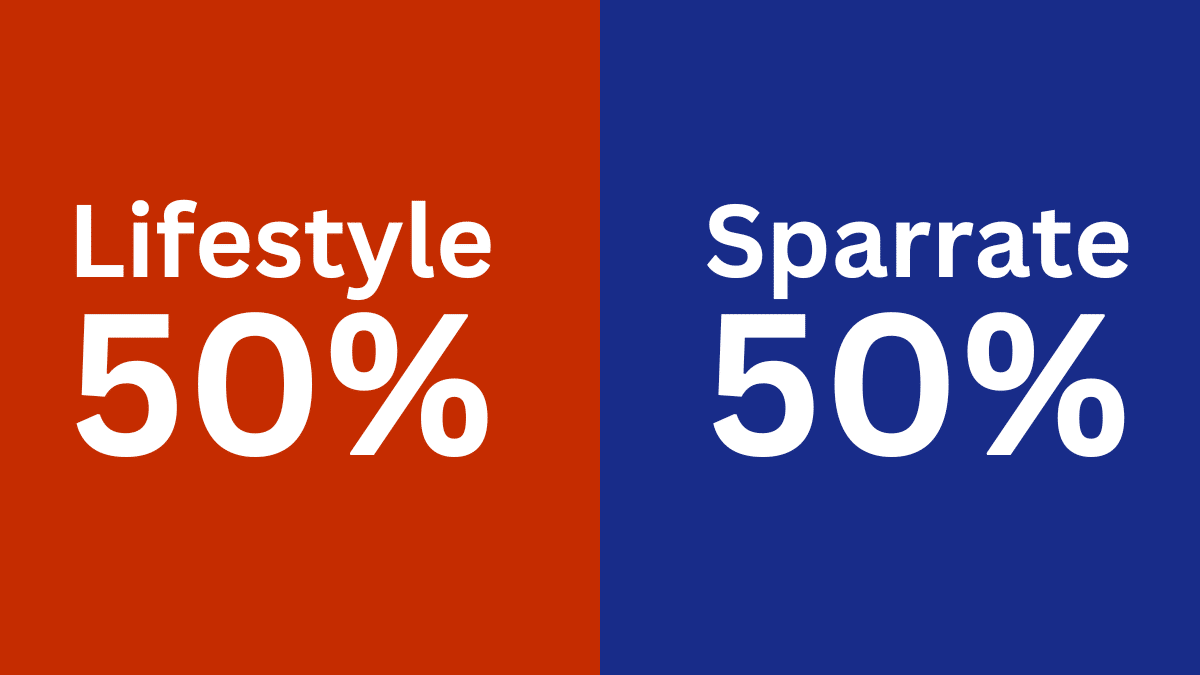

Tipp 3: Lifestyle-Inflation vermeiden

Nehmen wir an, du verdienst aktuell 2.000 Euro netto und kommst damit wunderbar über die Runden. Du bist glücklich, zufrieden und kannst dir alles leisten, was du brauchst. Was passiert, wenn du plötzlich 2.500 Euro netto verdienen würdest?

Für dich kannst nur du dir diese Frage beantworten, wir können dir aber sagen, was bei den meisten Menschen passiert: Plötzlich kommen Dinge zum Leben dazu, ohne die man früher wunderbar ausgekommen ist. Und dann gibt man jeden Monat die vollen 2.500 Euro aus.

Das nennt man Lifestyle-Inflation, also das Phänomen, dass sich dein Lifestyle deinem Gehalt anpasst. Das ist an sich auch in Ordnung, weil es zum Leben dazu gehören sollte, seinen Lebensstandard mit der Zeit zu verbessern.

Wenn du es aber schaffst, die 500 Euro Gehaltserhöhung aufzuteilen – 250 Euro für deinen Lebensstil und 250 Euro für deine Sparrate – dann hast du den perfekten Mix aus einem sich verbessernden Leben heute und einer finanziell beruhigten Zukunft. Und plötzlich investierst du gar nicht mehr mit wenig Geld, sondern mit immer größeren Beträgen pro Monat.

Tipp 4: Daueraufträge sind dein Freund

Wenn du das Investieren mit wenig Geld startest, dann nutze Automatismen wie Daueraufträge, um das Geld sofort am Anfang des Monats zur Seite zu legen. Ein Dauerauftrag am 1. jeden Monats auf das Verrechnungskonto deines Depots oder dein Tagesgeld kann Wunder bewirken.

Das nennt man „Pay yourself first„, also „Bezahle dich selbst zuerst“. So läufst du nicht Gefahr, die letzten 25 Euro am Ende des Monats für ein neues T-Shirt auszugeben, das du vielleicht gar nicht gebraucht hättest – und damit den Klamottenladen zu bezahlen, statt dich selbst.

Mit Daueraufträgen schaffst du dir eine Routine, die dich dein Leben lang begleiten wird und dafür sorgt, dass du fast automatisch ein kleines Vermögen aufbaust.

Tipp 5: Sparpläne sind perfekt für das Investieren mit wenig Geld

Eine Apple-Aktie kostet zum Stand der Aufnahme ca. 170 Euro. Da du bei den meisten Brokern keine Bruchstücke handeln kannst, müsstest du also mindestens 170 Euro haben, um dir eine Apple-Aktie zu kaufen.

Hier kommen Sparpläne ins Spiel. Die kannst du dir wie Daueraufträge vorstellen, mit denen du jeden Monat zu einem festgelegten Zeitpunkt eine oder mehrere Aktien oder ETFs deiner Wahl kaufst.

Richtest du dir zum Beispiel einen Sparplan über 25 Euro auf die Apple-Aktie ein, kaufst du beim Kurs von 170 Euro jeden Monat 0,15 Stück einer Apple-Aktie. Die arbeitet dann für dich, wirft dir sogar eine Dividende ab und steht irgendwann bestenfalls deutlich höher. Nur ein Beispiel, keine Anlageberatung oder -empfehlung.

Durch Sparpläne kannst du ganz einfach und automatisiert ein Vermögen aufbauen. Dein Dauerauftrag geht vom Girokonto am 1. auf dein Depot-Verrechnungskonto. Am 15. eines jeden Monats wird dort der Sparplan ausgeführt. Wenn du nicht aufs Konto oder ins Depot schaust, bekommst du davon im besten Fall gar nichts mit.

Tipp 6: Achte auf die Kosten bei deinem Broker

Wenn du einen Broker mit hohen Ordergebühren und Sparplankosten wählst, fressen die deine Sparraten und die Rendite leider zu stark auf. Suche dir dafür also einen Broker, der möglichst geringe Kosten hat.

Empfehlenswert dafür sind Neobroker wie Trade Republic, Scalable Capital, Traders Place oder JustTrade. Die bieten günstigen oder teilweise sogar kostenlosen Handel mit und Sparpläne auf Aktien und ETFs an. Hier findest du weitere Broker, die wir getestet haben.

Fazit: Investieren mit wenig Geld ist machbar

Was hält dich also noch ab, zu starten? Egal ob mit einem Tagesgeld oder einem Aktiendepot – der erste Schritt beim Investieren mit wenig Geld ist der schwerste. Sobald du den erledigt hast, läuft der Rest fast von alleine. Hier findest du weitere passende Artikel, die dir den Start erleichtern: