Das beste Festgeldkonto zu finden, ist gar nicht so einfach. Oder doch? Mit diesen vier Tipps findest du das perfekte Festgeld für dich – und das in nur wenigen Minuten.

Tipp 1: Die Mindestanlage

Beim Festgeld ist es im Gegensatz zum flexibleren Tagesgeld üblich, dass es eine Mindestanlagesumme gibt. Die varriert von Bank zu Bank – manche Banken setzen 1.000 Euro, andere 2.5000 Euro oder 5.000 Euro voraus. Falls dein verfügbarer Betrag unter 5.000 Euro liegt, solltest du also beachten, dass nicht jedes Festgeldkonto für dich geeignet ist.

Dennoch gibt es eine vielfältige Auswahl an Festgeldern, die auch bei niedrigen Beträgen in Frage kommen. Die jeweiligen Mindestsummen sind auf den Websites der Banken zu finden. Für eine gezielte Suche empfehlen wir unseren interaktiven Festgeld-Vergleichsrechner. Da kannst du deine Wunschsumme angeben und dir passende Festgelder anzeigen lassen.

Alternativ kannst du bei geringen Beträgen auch auf ein Tagesgeldkonto zurückgreifen. Auch wenn dort die Zinsen meistens etwas niedriger sind, ist das immer noch besser als gar keine Zinsen.

Tipp 2: Aktionszinsen (bei gewissen Zeiträumen)

Die Festgeldzinsen variieren je nach der von dir gewählten Laufzeit. Beispielsweise könnten es bei einer Laufzeit von einem Jahr 3,5 Prozent, bei zwei Jahren 3,75 Prozent und bei drei Jahren 4 Prozent sein. Die genauen Zinssätze der verschiedenen Zeiträume findest du immer auf den Websites der Banken.

Wichtig ist aber, dass einige Banken auch Aktionszinsen für bestimmte Zeiträume anbieten. Das bedeutet, dass du möglicherweise sogar 4 Prozent Zinsen für ein Jahr Laufzeit (statt drei Jahren) erhalten könntest, wenn eine solche Aktion gerade läuft. Es lohnt sich daher, genau hinzuschauen und gegebenenfalls von diesen Aktionszinsen zu profitieren.

Zudem: Nicht alle Banken bieten alle möglichen Festgeldlaufzeiten an. Manche Banken beschränken sich auf wenige Laufzeiten, während andere eine breite Palette von drei Monaten bis zu 10 Jahren anbieten. Hierfür kannst du auch unseren Festgeld-Vergleichsrechner nutzen. Wenn du deine gewünschte Anlagedauer angibst, erhältst du eine Übersicht über alle Banken, die diese Laufzeit anbieten.

Tipp 3: Die Zinstreppe

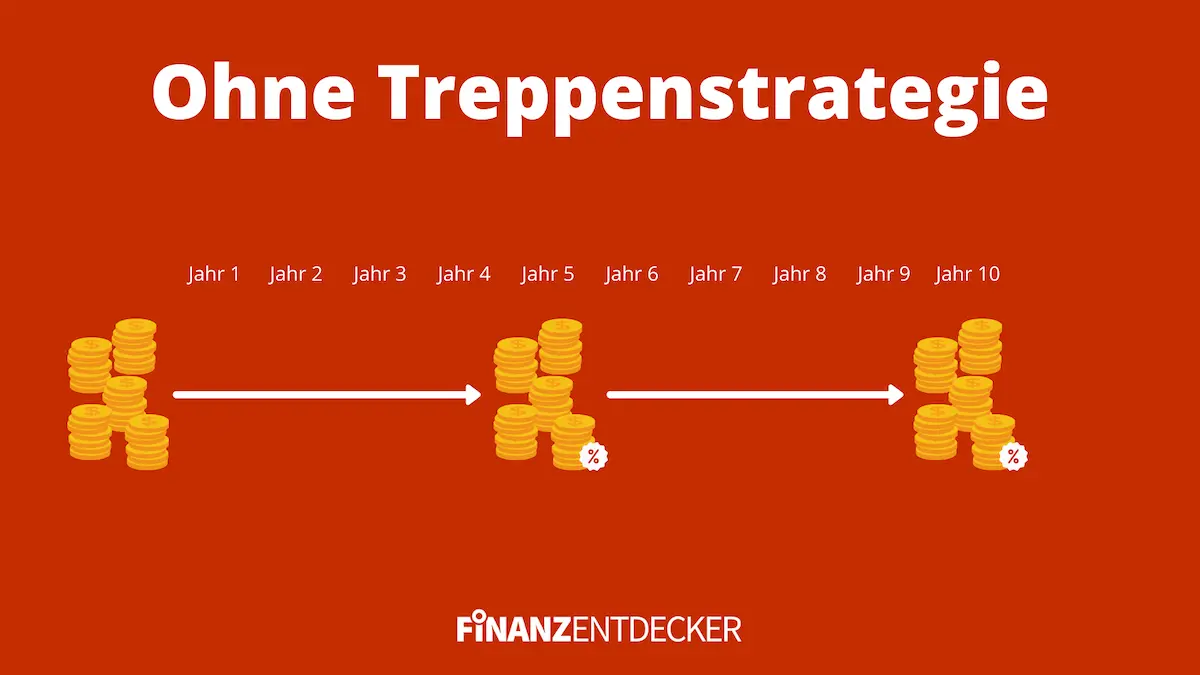

Das Problem beim Festgeld ist üblicherweise, dass du keine Flexibilität hast. Nehmen wir für unser Beispiel an, du möchtest 10.000 Euro für 10 Jahre in ein Festgeld investieren. Du entscheidest dich für eine Laufzeit von 5 Jahren, da es hier die besten Zinsen gibt. Nach den fünf Jahren schließt du wieder 5 Jahre ab. Normalerweise sieht das dann ungefähr so aus:

Was ist das Problem? Du kommst nur alle fünf Jahre an dein Geld ran. Wem das zu wenig ist, der schreckt in der Regel vor dem Festgeld zurück und schaut sich eher Tagesgeldangebote an, die aber meistens deutlich geringere Zinsen bieten.

Die gute Nachricht: Dafür gibt es eine Lösung. Und die nennt sich Treppenstrategie (wahlweise auch Leiterstrategie oder Zinstreppe). Die Treppenstrategie schafft einen Mix aus den besten Zinskonditionen mit regelmäßiger Liquidität. Dabei investierst du nicht die gesamte Summe auf einmal für einen festgelegten Zeitraum, sondern Teile davon für verschiedene Zeiträume.

Gehen wir wieder von den 10.000 Euro aus dem Beispiel von eben aus. Dann gehst du wie folgt vor: Du legst jeweils 2.000 Euro mit ein-, zwei-, drei-, vier- und fünfjähriger Laufzeit an. Dabei suchst du dir immer die besten Konditionen für die jeweiligen Laufzeiten aus.

Wenn eine Laufzeit abgelaufen ist, legst du das Geld wieder an, diesmal für fünf Jahre. So entsteht eine Treppe, auf deren Stufen du jedes Jahr an einen Teil deines Kapitals plus Zinsen kommst. Das sieht dann ungefährt so aus:

Hier liest du unseren ausführlichen Artikel über die Treppenstrategie. Dort gehen wir auch noch stärker auf die Vorteile ein und sagen dir, was du bei der Zinstreppe beachten musst.

Tipp 4: Beachte das Zinsumfeld

Beim Festgeld ist es so: Wenn du ein Festgeld über 5 Jahre abschließt, und in diesen fünf Jahren die Leitzinsen fallen, dann ist das gut für dich. Schließlich hast du dir einen höheren Zinssatz für 5 Jahre gesichert.

Steigen sie aber weiter, dann ist es gut für die Bank, weil sie deine Zinsen für die 5 Jahre nicht erhöhen muss. Dementsprechend kann es sinnvoll sein, wenn du dir vor Abschluss des Festgeldes anschaust, wie die aktuelle Zinspolitik aussieht und mit welcher Entwicklung zu rechenn ist. Eine gute Anlaufstelle dafür ist die Website der Europäischen Zentralbank (EZB).

Klar, du hast keine Glaskugel, aber mit ein bisschen Recherche kann man zumindest die kommenden Monate recht gut abschätzen. So bekommst du raus, ob ein Festgeld gerade überhaupt Sinn macht – oder ob ein Tagesgeld nicht sinnvoller für dich ist.

Fazit: So findest du das beste Festgeld für dich

Wir hoffen, dass dir diese Tipps helfen, das beste Festgeld für dich zu finden. Dabei muss es nicht zwingend nur um die höchsten Zinsen gehen. Manchmal sind es auch andere Faktoren, wie die Laufzeit oder das Zinsumfeld, das die Entscheidung beeinflussen. Hier findest du alle von uns getesteten Festgelder: